この記事は、Excelを使った複式家計簿を事業用に応用する帳簿「Excelの複式事業簿」を作るまでを撰述したものである。

本記事はWindows版Excel 2021を基に解説しています。

Excel 365やMac版をご利用の場合、一部表示や機能に違いがある場合があります。

あがぺい様の「本気の家計簿」を応用して個人事業用の帳簿をつけたい、と思い立ったことから、完全無料で「Excelの複式事業簿」を作っていく今回の連載。

今章からは補助簿シートの作り方を撰述していく。

まずは固定資産台帳。備品など固定資産の管理と減価償却費の累計額などを一目でわかるように、かつ仕訳帳シートから自動で反映してくれるものを作成していく。

「本気の家計簿」自体の作成手順や入力方法については、著作権への配慮から本記事では扱っていないため、あがぺい様のブログをご参照ください。

本連載記事の内容は、当サイトにて独自に作成・発展させたものであり、事業帳簿としての活用を前提に再構成しているため、内容に関するご質問・お問い合わせは当サイト側にて承っています。

恐れ入りますが、あがぺい様のサイトへの直接のお問い合わせはご遠慮いただけますようお願いいたします。

◆

◆

固定資産台帳の役割とは

「Excelの複式事業簿」で補助簿のひとつとして固定資産台帳を作成するにあたって、まずはその役割を簡単に振り返っておく。

この記事を参照している方には既知の内容となるかもしれないが、要点を押さえつつざっくりと撰述する。

◆

備品などの購入時は費用ではなく資産で計上する

たとえば事業で使用するパソコンやカメラ、机といった備品類を購入した場合、その金額が一定以上であれば、帳簿上は「費用(消耗品費など)」ではなく「資産(備品や車両運搬具など)」として計上する必要がある。

資産として計上した後は、年末または決算時に減価償却を行い、複数年にわたって少しずつ費用化していくのが基本的な会計処理の流れである。

もちろん、取得価額が10万円未満であれば全額を費用処理することも可能であり、10万円以上30万円未満の場合も「一括償却資産」や「少額減価償却資産」として例外的に即時経費処理が認められる制度がある。

ただしこの記事では詳細な制度解説には立ち入らず、まずは資産として計上するパターンに絞って説明を進めていく。

◆

帳簿保存の義務がある

固定資産台帳をはじめとする補助簿には、仕訳帳や元帳と同様に、税務署への帳簿保存義務がある。

これは青色申告を行っている個人事業主にとって重要な要件であり、正しく管理しておくことで後の申告や調査対応がスムーズになる。

特に固定資産台帳は、資産の使用が終了した年の翌年から7年間の保存が求められているため、長期的な保存体制が必要となる。

紙ベースではなくExcelで管理しておくことで、バックアップや再利用もしやすく、保存負担を大きく軽減できる。

今回紹介する「固定資産台帳シート」では、減価償却費や売却時の帳簿価額を自動計算する仕組みを取り入れており、実際の仕訳や損益計算をスムーズに行えるよう設計している。

◆

「Excelの複式事業簿」固定資産台帳の作り方

ここからは「Excelの複式事業簿」での固定資産台帳の作り方を撰述していく。

なお、本文中で登場する固定資産名は、あくまでサンプルとして挙げているものであり、実際の名称は業務内容や好みに応じて自由に命名すればよい

また、後述の例では10万円未満の資産も台帳に含めているが、これは減価償却の流れを説明するための便宜上のものであり、「一括償却資産」や「少額減価償却資産」の制度にはここでは触れないこととする。

◆

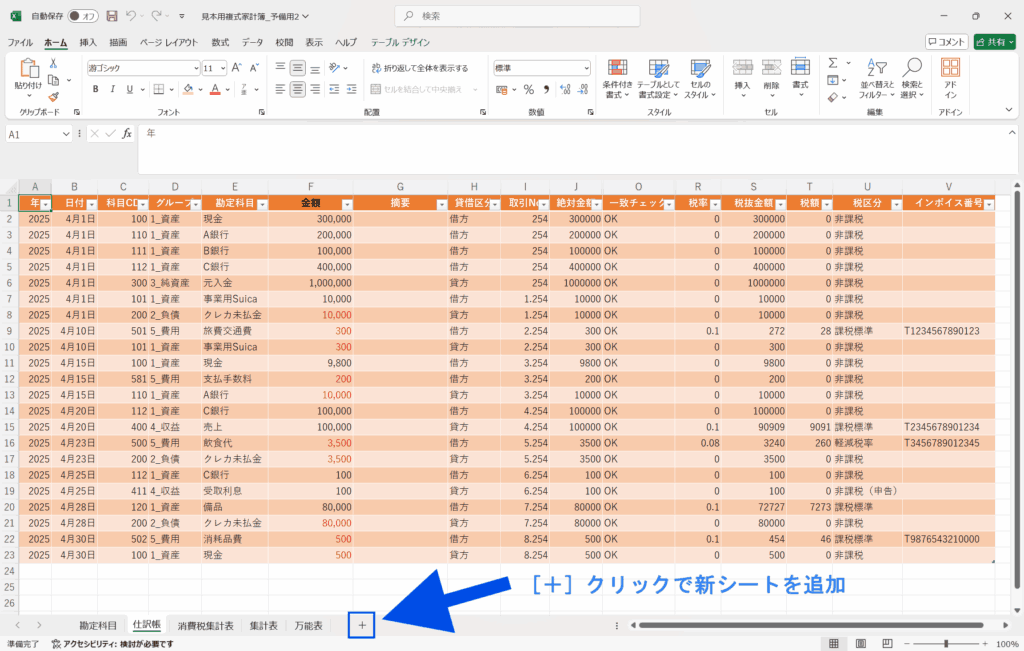

固定資産台帳のために、「固定資産一覧」シートを作成する

仕訳帳シートで入力した仕訳を自動的に固定資産台帳へ反映させるため、その土台となる「固定資産一覧」シート(固定資産リスト)をあらかじめ作成しておく。

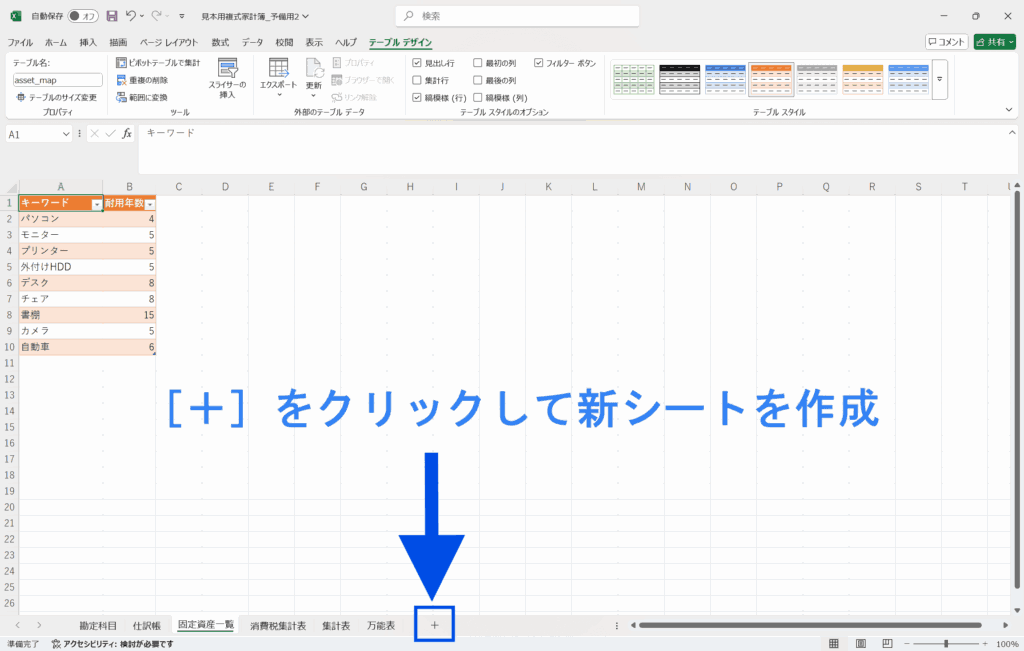

- 「Excelの複式事業簿」を開き、下の[+]をクリックして新しいシートを作成

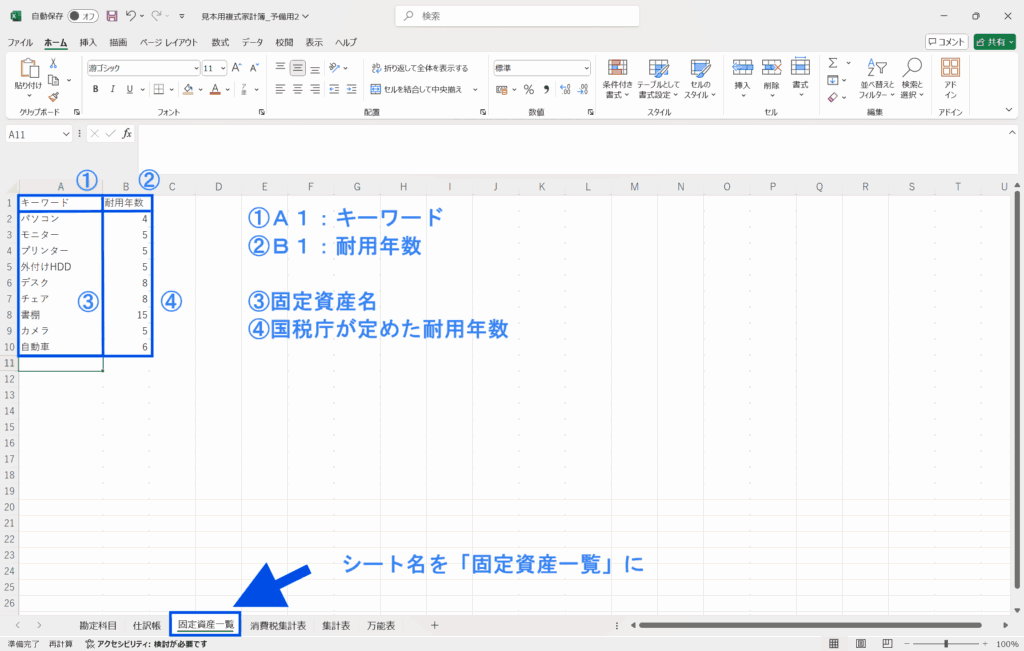

- 新シートの名前を「固定資産一覧」にして、以下を入力

- A1セル:「キーワード」

- B1セル:「耐用年数」

- A2以降:任意の資産名

- B2以降:国税庁が制定する耐用年数

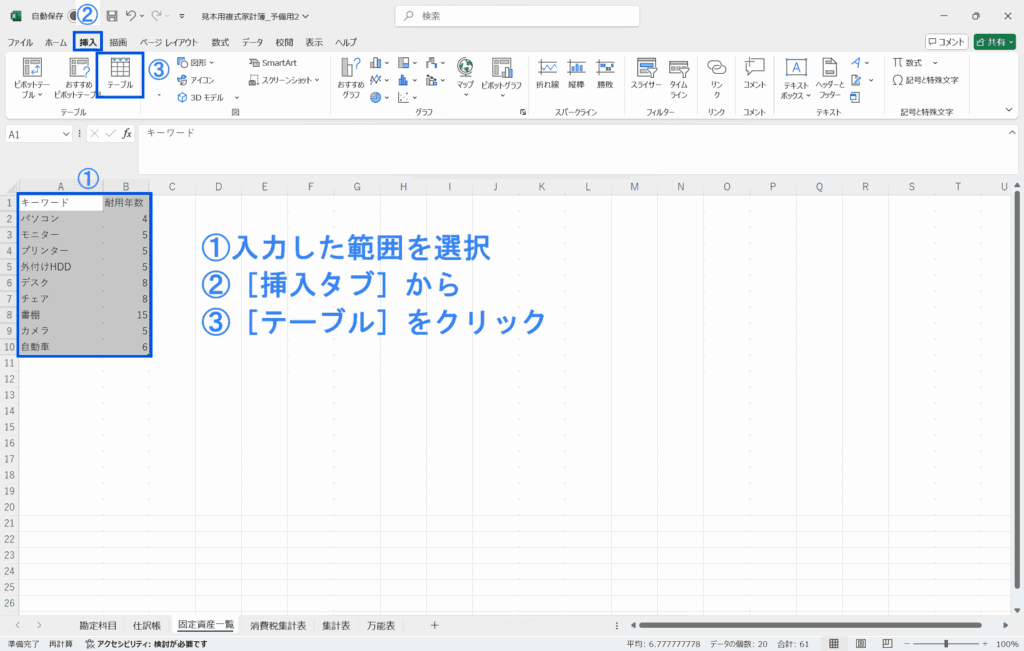

- 入力した部分すべてを範囲指定し、[挿入]タブから[テーブル]をクリック

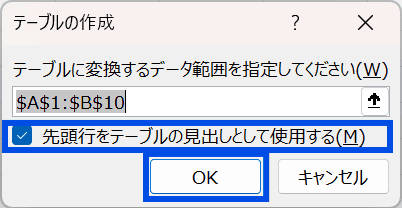

- [先頭行をテーブルの見出しとして使用する]をチェックして[OK]をクリック

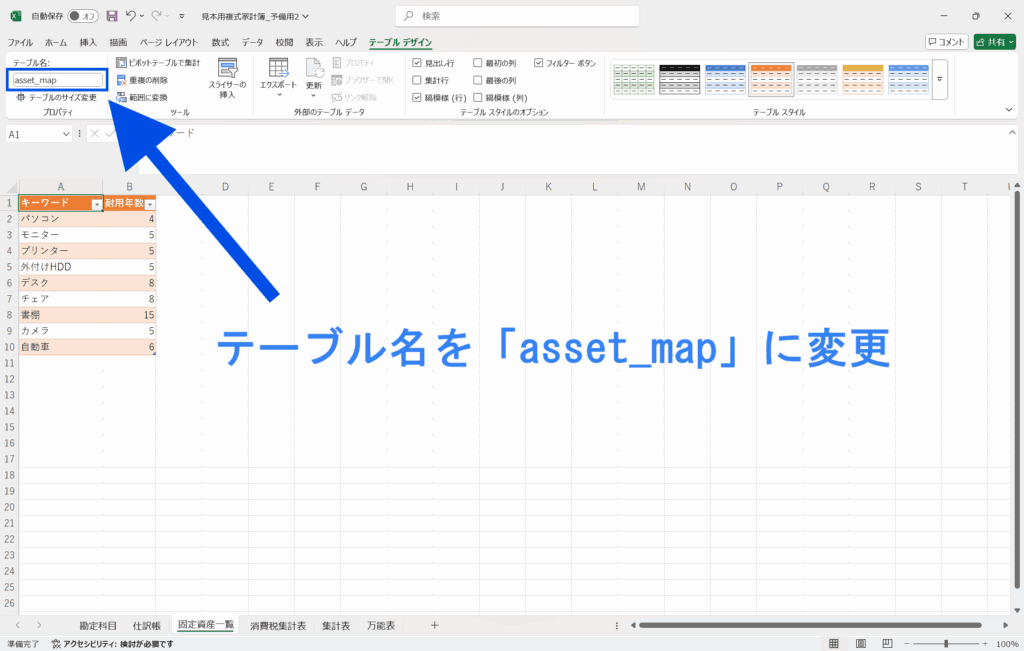

- 作成したテーブルのテーブル名を「asset_map」に変更

- ①「Excelの複式事業簿」を開き、下の[+]をクリックして新しいシートを作成

- ②新シートの名前を「固定資産一覧」にして、以下を入力

画像のように入力を進めていく。

- ③入力した部分すべてを範囲指定し、[挿入]タブから[テーブル]をクリック

- ④[先頭行をテーブルの見出しとして使用する]をチェックして[OK]をクリック

- ⑤作成したテーブルのテーブル名を「asset_map」に変更

◆

【重要】固定資産の仕訳時は摘要欄にキーワードを

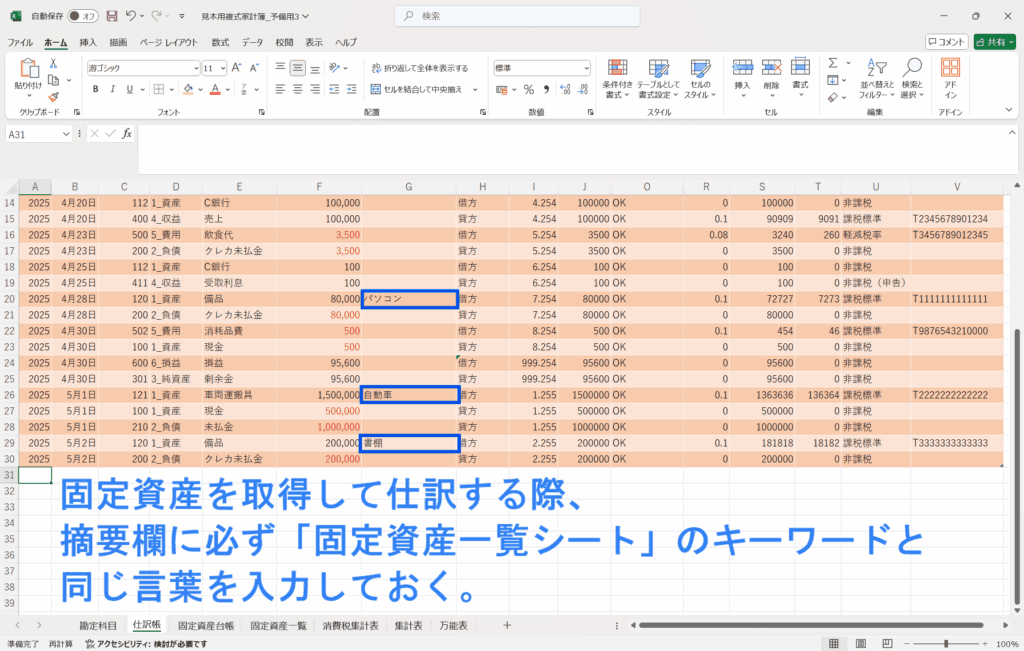

前のセクションで「固定資産一覧シート」を作成したことにより、日常の仕訳で必ず行うべきことがひとつある。

それは、固定資産を取得した際に「仕訳帳シート」の[摘要]欄に、「固定資産一覧シート」で設定したキーワードを入力することである。

次のセクションで作成する「固定資産台帳シート」は「仕訳帳シート」の摘要欄から固定資産を自動反映させるため、この摘要欄にキーワードを正しく入力していない場合、「固定資産台帳シート」のも正しく反映されなくなってしまう。

◆

「固定資産台帳シート」を作る

ここからは、メインとなる「固定資産台帳シート」を作成していく。

事前に用意した「固定資産一覧シート」と「仕訳帳シート」の情報を参照し、自動的にデータを反映・計算・表示できるような設計を目指す。

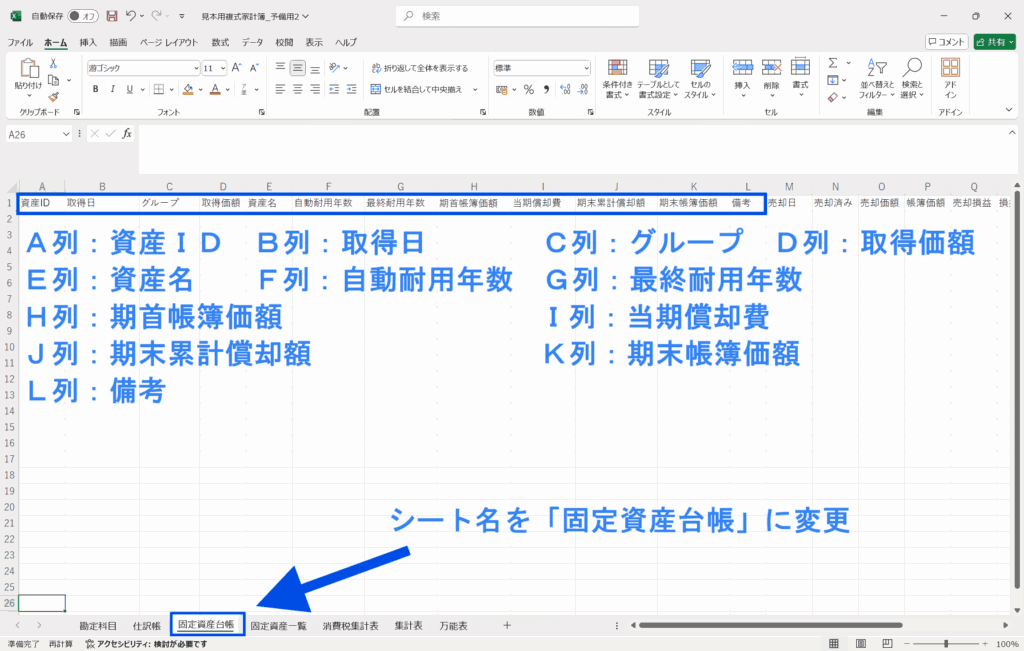

- 下の[+]をクリックして新シートを作成する

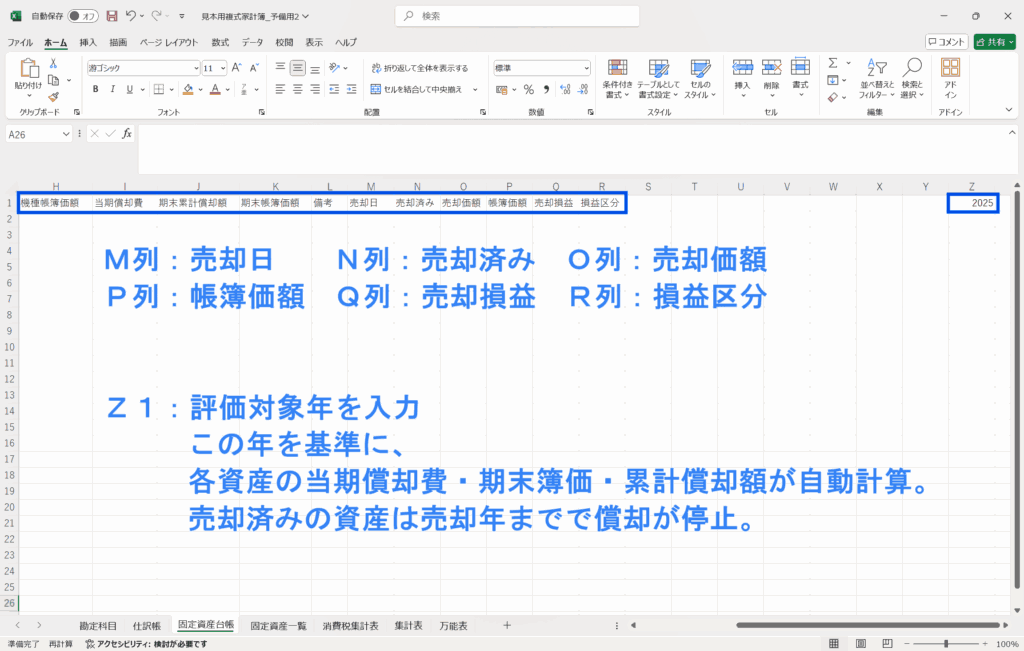

- シート名を「固定資産台帳」に変更し、以下を入力

- A列:資産ID

- B列:取得日

- C列:グループ

- D列:取得価額

- E列:資産名

- F列:自動耐用年数

- G列:最終耐用年数

- H列:期首帳簿価額

- I列:当期償却費

- J列:期末累計償却額

- K列:期末帳簿価額

- L列:備考

- M列:売却日

- N列:売却済み

- O列:売却価額

- P列:帳簿価額

- Q列:売却損益

- R列:損益区分

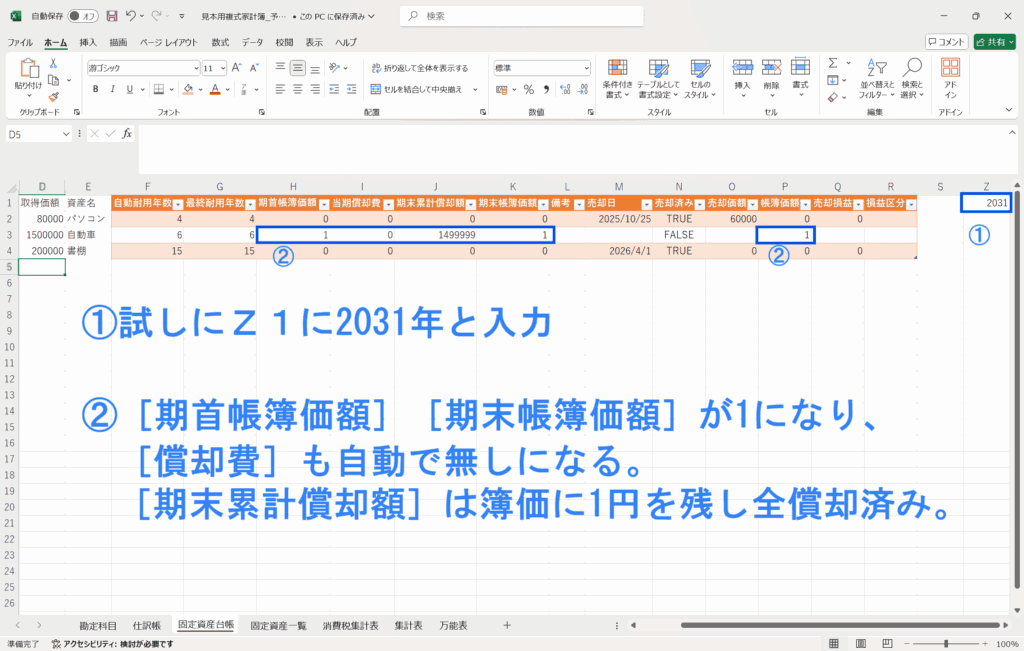

- Z1セル:評価対象年

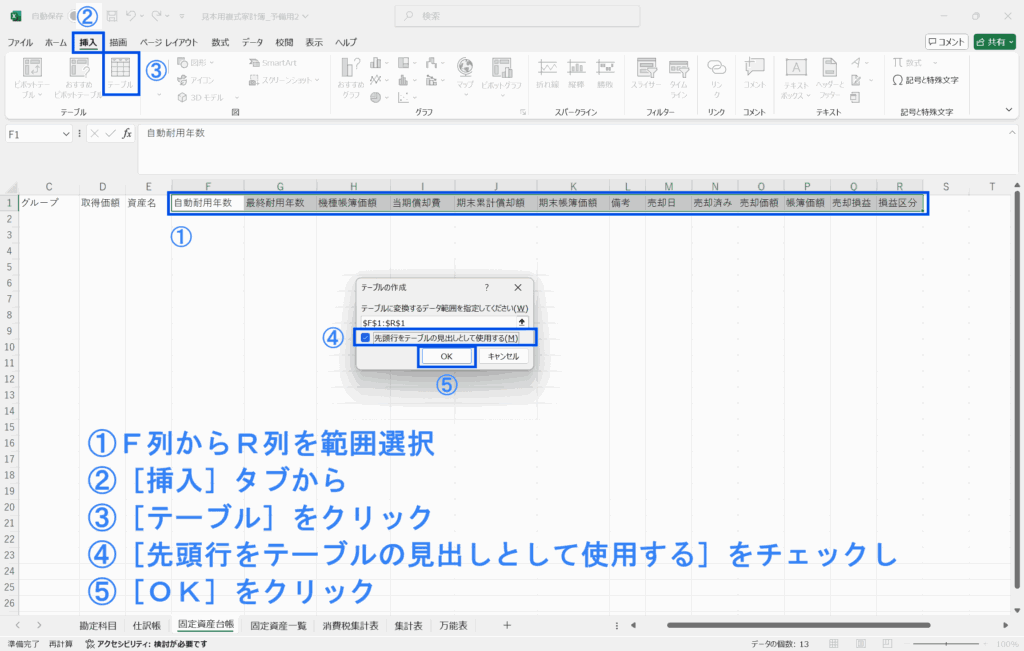

- F1セルからR1セルまでを範囲指定して[挿入]タブから[テーブル]をクリック

- [先頭行を見出しとして使用する]にチェックし[OK]をクリック

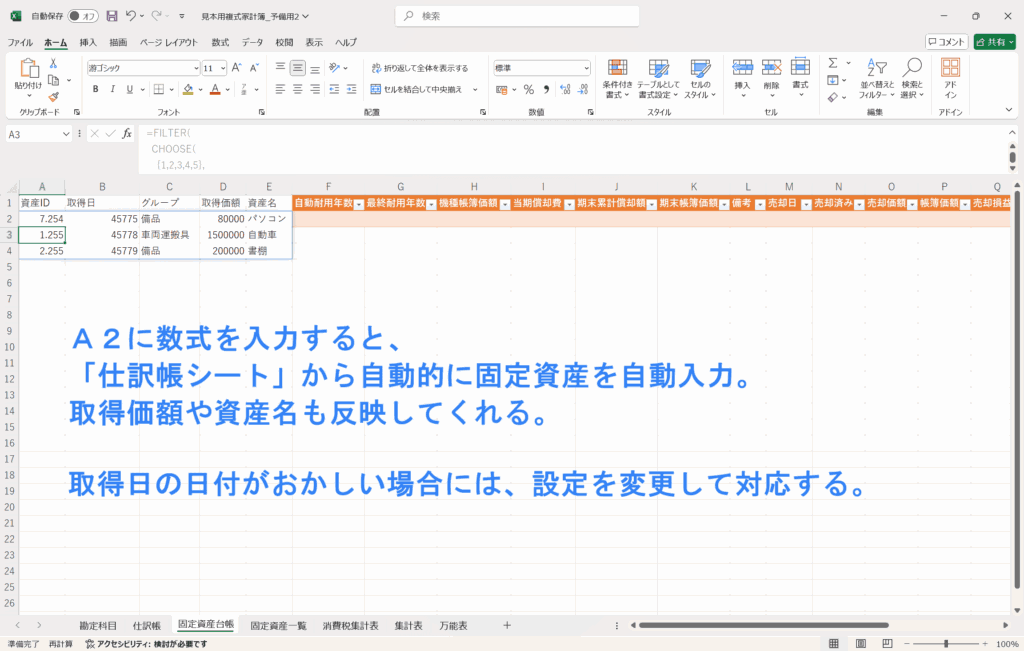

- A2セルに数式を入力

- 仕訳帳シートから自動的に固定資産が引っ張られてきて反映される

=FILTER(CHOOSE({1,2,3,4,5},shiwake[取引No],shiwake[日付],shiwake[勘定科目],ABS(shiwake[金額]),shiwake[摘要]),(MMULT(N(ISNUMBER(SEARCH(TRANSPOSE(asset_map[キーワード]),shiwake[摘要]))),SEQUENCE(COUNTA(asset_map[キーワード]),1,1,0)^0)>0)*(shiwake[勘定科目]<>”減価償却費”))

- 仕訳帳シートから自動的に固定資産が引っ張られてきて反映される

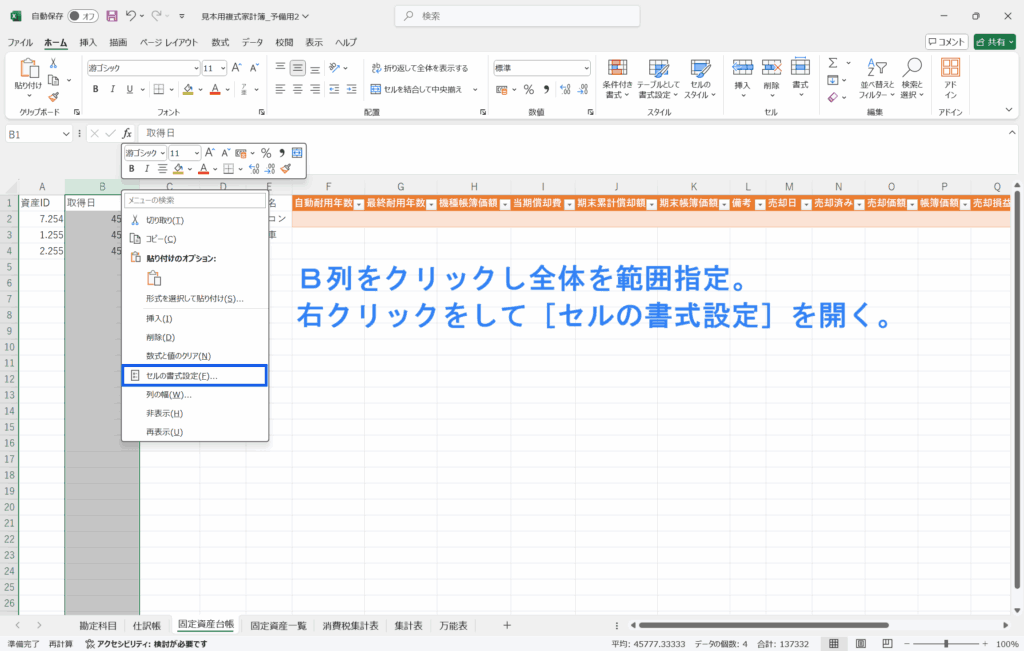

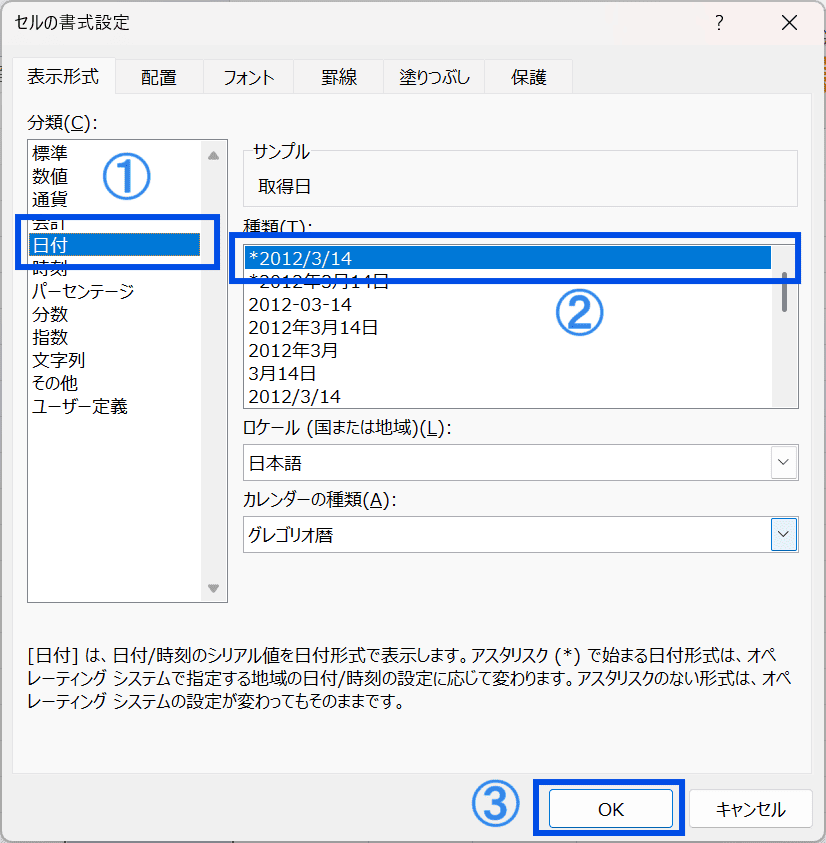

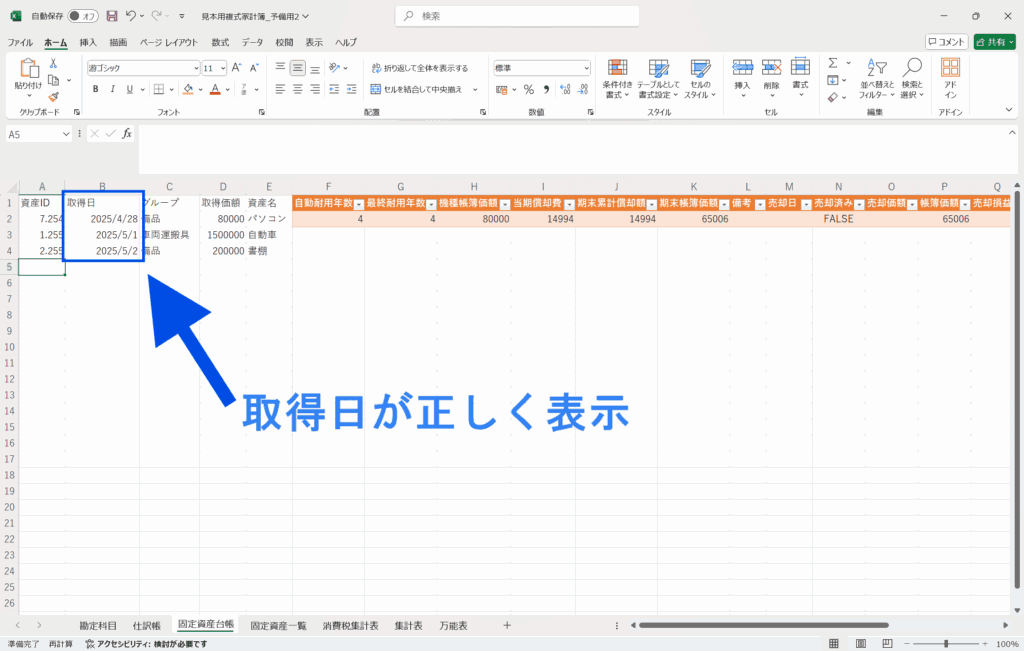

- 自動入力された[取得日]の表記がおかしい場合は設定を変更する

- B列をクリックしてB列全体を範囲指定

- 右クリックして[セルの書式設定]を開く

- [分類]から[日付]を選択し、[種類]から[XXXX/XX/XX]表記を選択

- [OK]をクリック

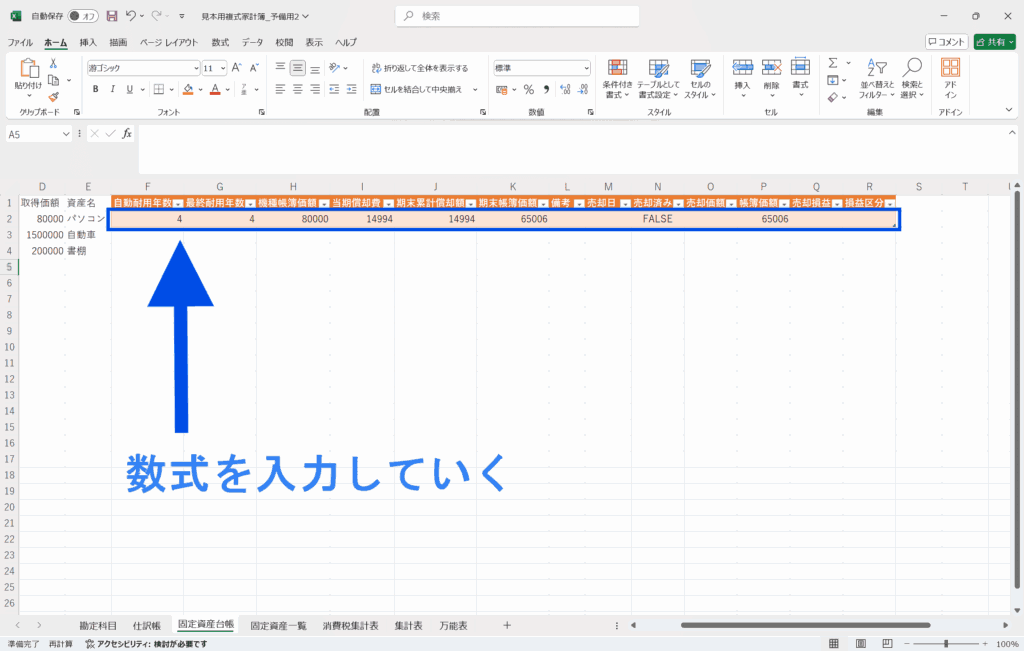

- テーブル化されてるF2セルからR2セルの各セルに数式を入力

- F2:元々の耐用年数を「固定資産一覧」シートから反映

=LET(desc, E2,keys, asset_map[キーワード],yrs, asset_map[耐用年数],m, FILTER(yrs, ISNUMBER(SEARCH(keys, desc))),IF( COUNTA(m)=1, INDEX(m,1), “” ))

- G2:中古資産などで耐用年数が違う場合に入力

=IF(F2<>””, F2, G2)

- H2:Z1セルに入力した年の期首帳簿価額を自動表示

=LET(評価年, $Z$1,取得年, YEAR(B2),耐用年, G2,売却日, M2,売却年, IF(ISNUMBER(売却日), YEAR(売却日), 9999),取得価額, D2,償却月, 12 * 耐用年,経過年, 評価年 – 取得年,月額, ROUNDDOWN(取得価額 / 償却月, 0),IF(評価年 > 売却年,0,IF(経過年 <= 0, 取得価額,IF(経過年 >= 耐用年, 1,取得価額 – 月額 * MIN(経過年 * 12, 償却月)))))

- I列:Z1セルに入力した年の償却すべき金額。もし売却した場合は売却時点までの月割り額が表示

=LET(評価年, $Z$1,取得日, B2,耐用年, G2,耐用終了年, YEAR(取得日) + 耐用年,売却日, M2,売却年, IF(ISNUMBER(売却日), YEAR(売却日), 9999),償却総月数, 12 * 耐用年,取得価額, D2,月額, ROUNDDOWN(取得価額 / 償却総月数, 0),年初, DATE(評価年, 1, 1),年末, EOMONTH(DATE(評価年, 12, 1), 0),償却開始, MAX(取得日, 年初),償却終了, IF(ISNUMBER(売却日), MIN(売却日, 年末), 年末),使用月数, IF(償却開始 > 償却終了, 0, DATEDIF(償却開始, 償却終了, “m”) + 1),IF(OR(評価年 > 売却年, 評価年 >= 耐用終了年),0,月額 * MIN(使用月数, 償却総月数)))

- J列:Z1セルに入力した年までの累計償却額が計算されて自動表示

=LET(評価年, $Z$1,取得日, B2,耐用年, G2,耐用終了年, YEAR(取得日) + 耐用年,売却日, M2,売却年, IF(ISNUMBER(売却日), YEAR(売却日), 9999),償却総月数, 12 * 耐用年,取得価額, D2,残価, 1,月額, ROUNDDOWN((取得価額 – 残価) / 償却総月数, 0),年末日, DATE(評価年, 12, 31),償却終了日, IF(ISNUMBER(売却日), MIN(売却日, 年末日), 年末日),使用月数, IF(取得日 > 償却終了日, 0, DATEDIF(取得日, 償却終了日, “m”) + 1),償却済月数, MIN(使用月数, 償却総月数),通常償却額, 月額 * 償却済月数,最大償却額, 取得価額 – 残価,出力額,IF(評価年 > 売却年,0,IF(評価年 >= 耐用終了年,最大償却額,通常償却額)),MIN(出力額, 最大償却額))

- K列:その固定資産の、Z1セルに入力した年時点での帳簿額

=LET(評価年, $Z$1,取得日, B2,耐用年, G2,売却日, M2,売却年, IF(ISNUMBER(売却日), YEAR(売却日), 9999),耐用終了年, YEAR(取得日) + 耐用年,取得価額, D2,累計償却額, J2,IF(評価年 >= 売却年,0,IF(評価年 >= 耐用終了年,1,MAX(0, 取得価額 – 累計償却額))))

- N列:売却済みだと「TRUE」未売却だと「FALSE」と自動表示

=ISNUMBER(M2)

- P列:売却した場合のその時の帳簿価額を自動表示

=LET(評価年, $Z$1,取得日, B2,耐用年, G2,売却日, M2,売却年, IF(ISNUMBER(売却日), YEAR(売却日), 9999),耐用終了年, YEAR(取得日) + 耐用年,取得価額, D2,累計償却額, J2,IF(評価年 > 売却年,0,IF(評価年 >= 耐用終了年,1,MAX(0, 取得価額 – 累計償却額))))

- Q列:売却した時の損益が計算され自動で表示

=LET(評価年, $Z$1,売却日, M2,売却年, IF(ISNUMBER(売却日), YEAR(売却日), 9999),売却価額, O2,帳簿価額, P2,IF(評価年 > 売却年, 0,IF(ISNUMBER(売却価額), 売却価額 – 帳簿価額, “”)))

- R列:「売却益」「売却損」「除却損」で自動表示

=LET(評価年, $Z$1,売却日, M2,売却年, IF(ISNUMBER(売却日), YEAR(売却日), 9999),売却価額, O2,損益, Q2,IF(評価年 > 売却年, “”,IF(ISBLANK(売却価額), “”,IF(売却価額 = 0, “除却損”,IF(損益 = 0, “±0”,IF(損益 > 0, “売却益”, “売却損”))))))

- F2:元々の耐用年数を「固定資産一覧」シートから反映

- 「固定資産台帳シート」の完成

◆

固定資産台帳の使い方

ここまでで「固定資産台帳シート」自体はひととおり完成しているが、この台帳にはひとつ欠点がある。

それは、新しい固定資産を仕訳帳に入力すれば台帳の一覧には自動で反映されるものの、F列以降の金額や償却情報などは自動で追加されないという点である。

このセクションではそのように固定資産が増えた場合、もしくは売却や廃棄をした場合の「固定資産台帳シート」の使い方を解説していく。

◆

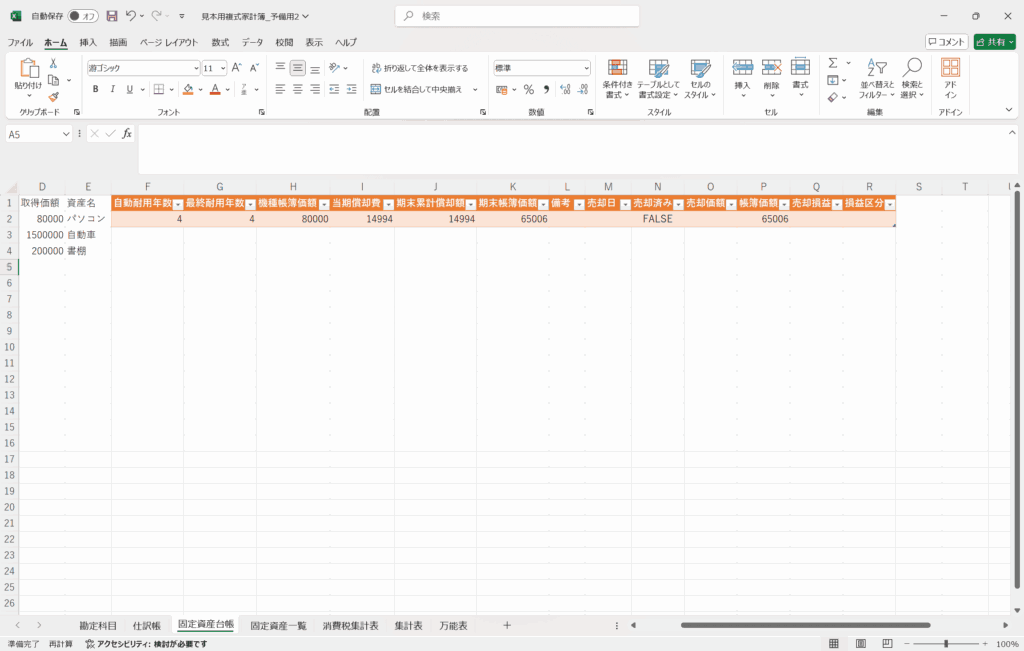

新しく固定資産が増えた場合

先述したように、新しい固定資産を仕訳帳に入力した場合、この「固定資産台帳シート」では帳簿価額や償却費が自動表示されない仕組みになっている。

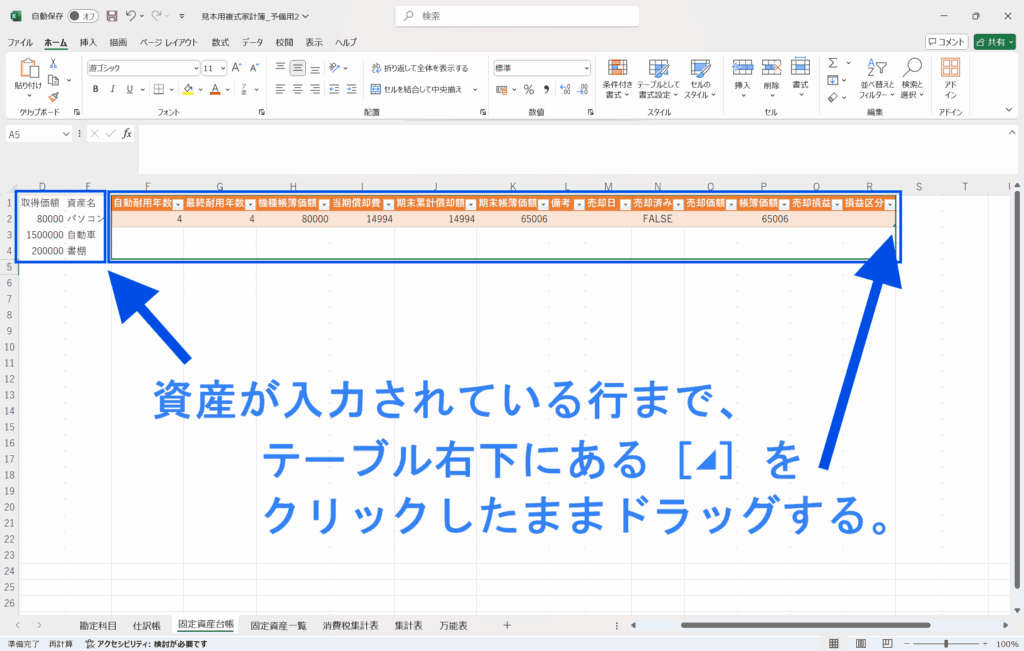

新しい固定資産を仕訳帳に入力した際には、「固定資産台帳シート」のテーブル範囲を手動で延長し、該当行が正しく表示されるようにする必要がある。

- ①固定資産が入力されている行まで、テーブル右下の[◢]をクリックしたままドラッグする

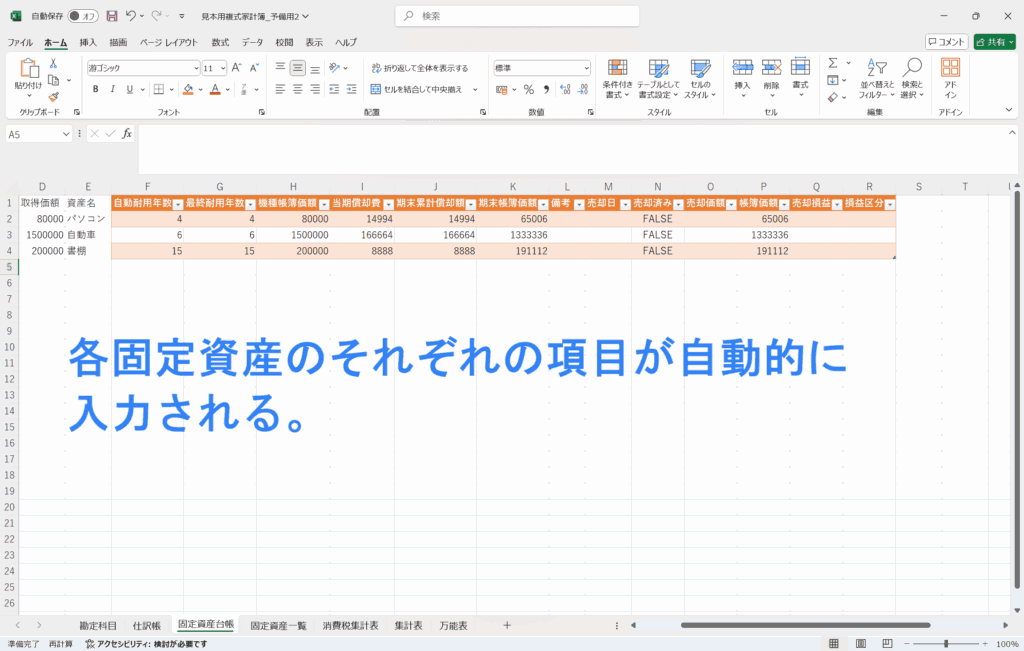

- ②追加された固定資産の情報が自動入力される

◆

固定資産を売却・廃棄した場合

固定資産を売却または廃棄した場合には、その資産の売却日・売却価額・売却損益などを正確に記帳しておく必要がある。

「Excelの複式事業簿」では、こうした処理に対応するため、固定資産台帳シートでも売却・除却に関する情報を管理できるように設計している。

このセクションでは、売却処理の具体例を取り上げながら、台帳の使い方と仕訳への反映方法を解説していく。

◆

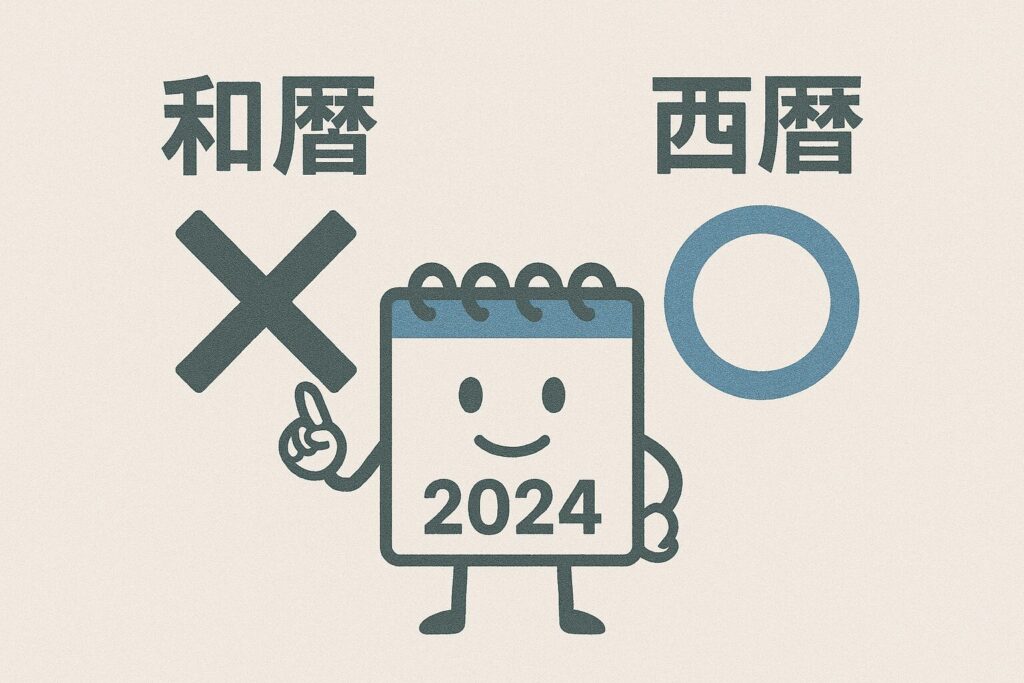

【重要】日付入力時の必須ルール

売却情報を入力する際に必ず守らなければならないのが[売却日]の表記形式である。

- NG:「2025年10月25日」

- OK:「2025/10/25」

Excelの数式処理上、和暦や全角文字を含む日付表記ではエラーや正しく認識されない可能性が高く、自動計算が崩れる原因になる。

そのため、[売却日]は必ず「YYYY/MM/DD」形式(例:2025/10/25)で半角入力するように徹底しよう。

◆

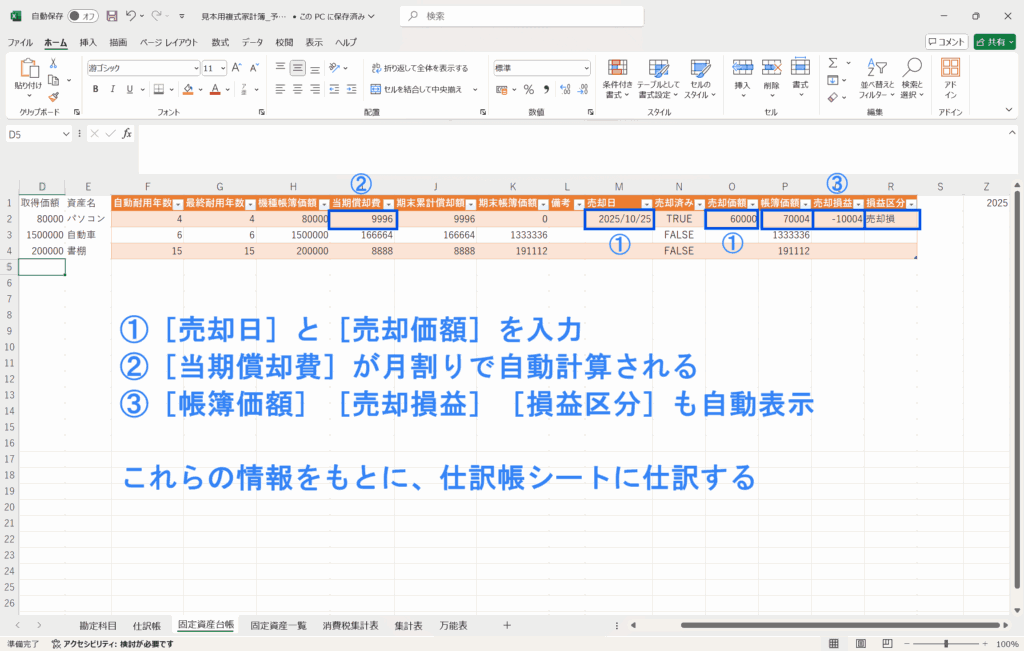

例. 2025年4月28日に取得した備品を、2025年10月25日に売却した

「固定資産台帳シート」を利用した固定資産の売却処理の手順として、例として2025年4月28日に取得(仕訳済み)した備品のパソコンを2025年10月25日に売却したパターンで撰述。

- 「固定資産台帳シート」にて、[売却日]と[売却価額]を入力する

- [売却日]は必ず「YYYY/MM/DD」形式(例:2025/10/25)で入力

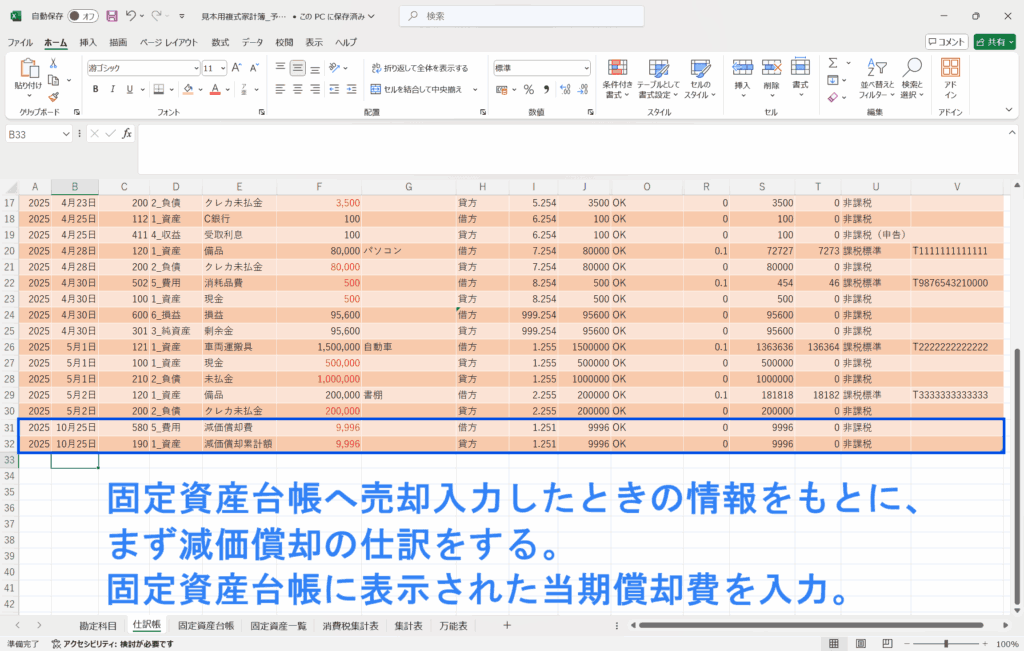

- 売却日時点での[当期償却費]が月割りで表示されるので、減価償却仕訳をする

- 「仕訳帳シート」にて、売却直前の備品の減価償却仕訳をする

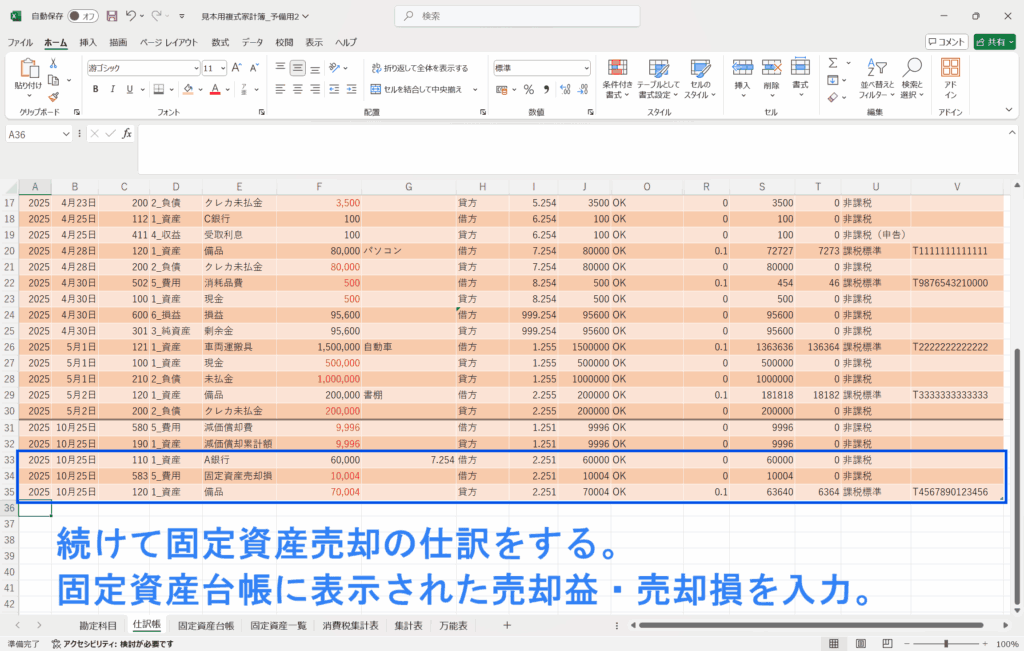

- 備品の売却の仕訳をする

- 「固定資産台帳シート」の[売却価額]と[売却損益]を参考にする

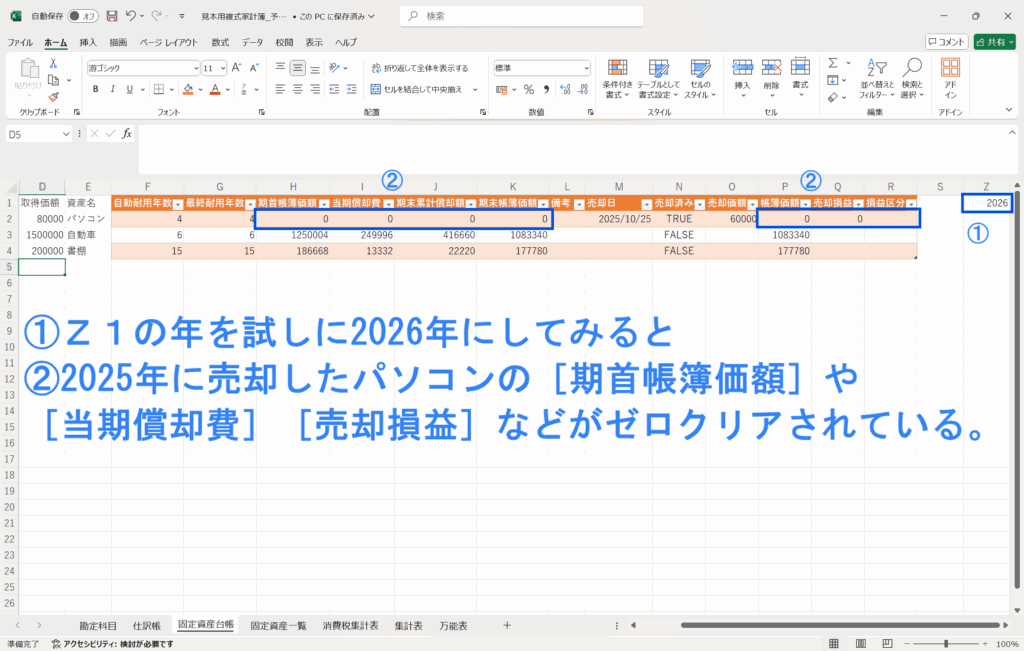

- 売却した年以降は「固定資産台帳シート」の帳簿価額は自動で0になる

- ラベル「固定資産台帳シート」にて、[売却日]と[売却価額]を入力する

[売却日]は必ず「YYYY/MM/DD」形式(例:2025/10/25)で入力。

廃棄日時点での[当期償却費]が月割りで表示されるので、減価償却仕訳をする。

- ラベル「仕訳帳シート」にて、売却直前の備品の減価償却仕訳をする

- ラベル備品の売却の仕訳をする

- ラベル売却した年以降は「固定資産台帳シート」の帳簿価額は自動で0になる

◆

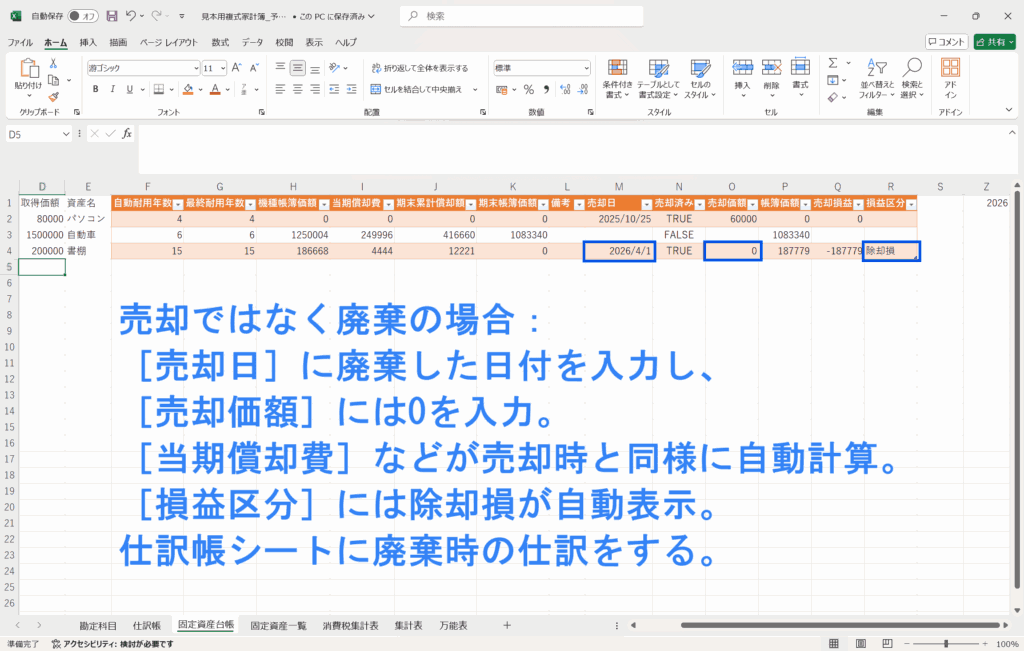

例. 2025年5月2日に取得した備品を、2026年4月1日に廃棄した

次は固定資産を売却ではなく廃棄した場合の例を解説。

2025年5月2日に取得した備品の書棚を、訳あって2026年4月1日に廃棄したと仮定する。

- 「固定資産台帳シート」の[売却日]に廃棄日を、[売却価額]に0を入力

- [売却日]は必ず「YYYY/MM/DD」形式(例:2025/10/25)で入力

- 廃棄日時点での[当期償却費]が月割りで表示されるので、減価償却仕訳をする

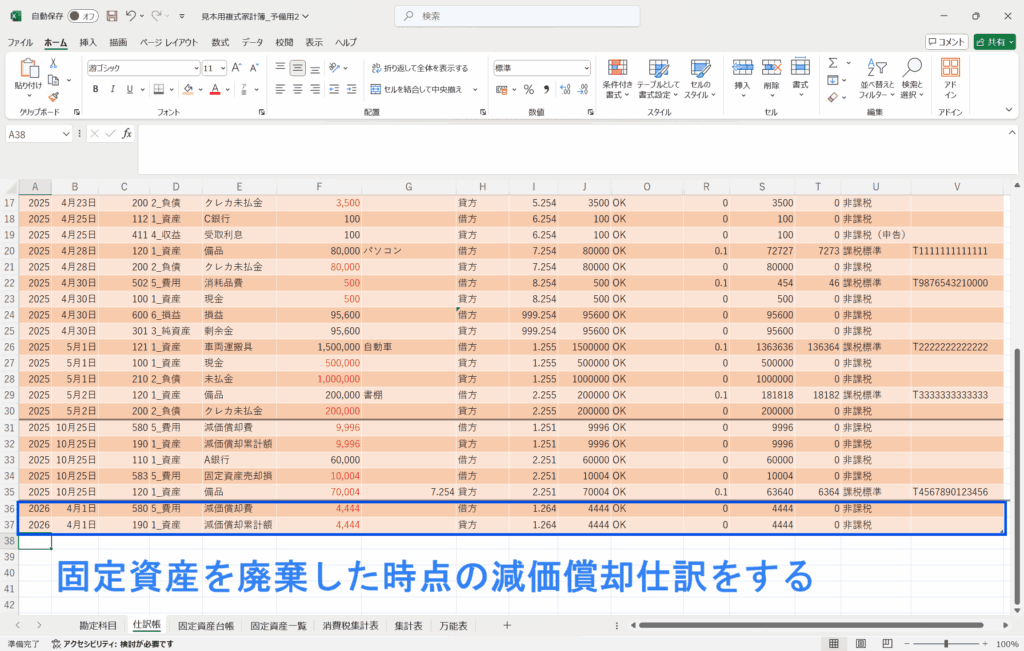

- [当期償却費]などが自動で計算・表示されるので、「仕訳帳シート」で仕訳をする

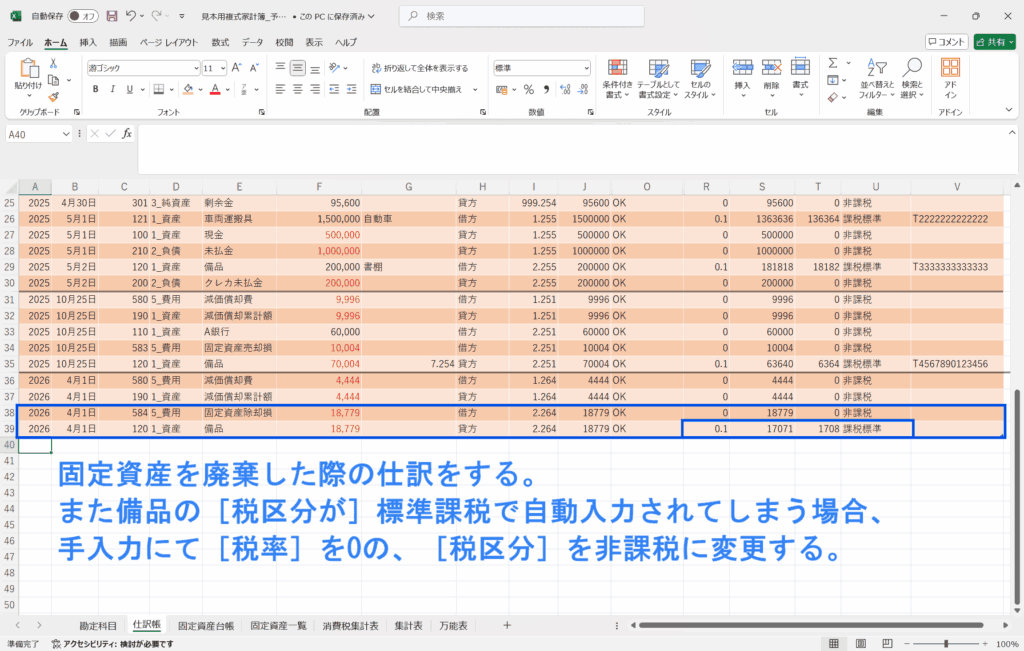

- 固定資産を廃棄した際の仕訳をする

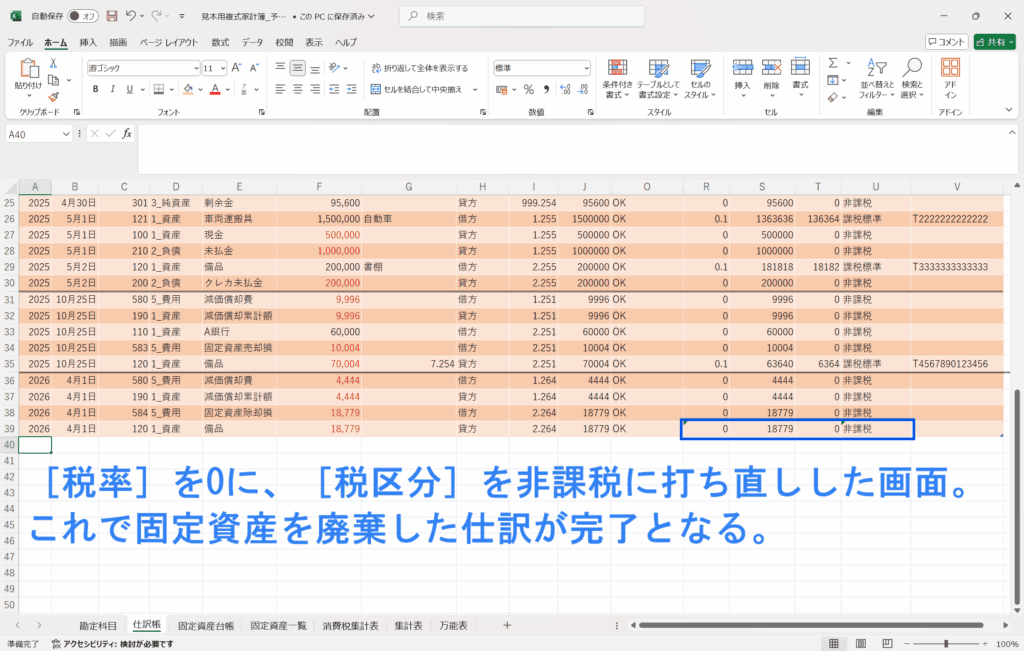

- [税率]と[税区分]が正しくない場合、手入力で訂正する

- 廃棄した年以降は「固定資産台帳シート」の帳簿価額は自動で0になる

- ①「固定資産台帳シート」の[売却日]に廃棄日を、[売却価額]に0を入力

[売却日]は必ず「YYYY/MM/DD」形式(例:2025/10/25)で入力

廃棄日時点での[当期償却費]が月割りで表示されるので、減価償却仕訳をする

- ②[当期償却費]などが自動で計算・表示されるので、「仕訳帳シート」で仕訳をする

- ③固定資産を廃棄した際の仕訳をする

- ④[税率]と[税区分]が正しくない場合、手入力で訂正する

- ⑤廃棄した年以降は「固定資産台帳シート」の帳簿価額は自動で0になる

◆

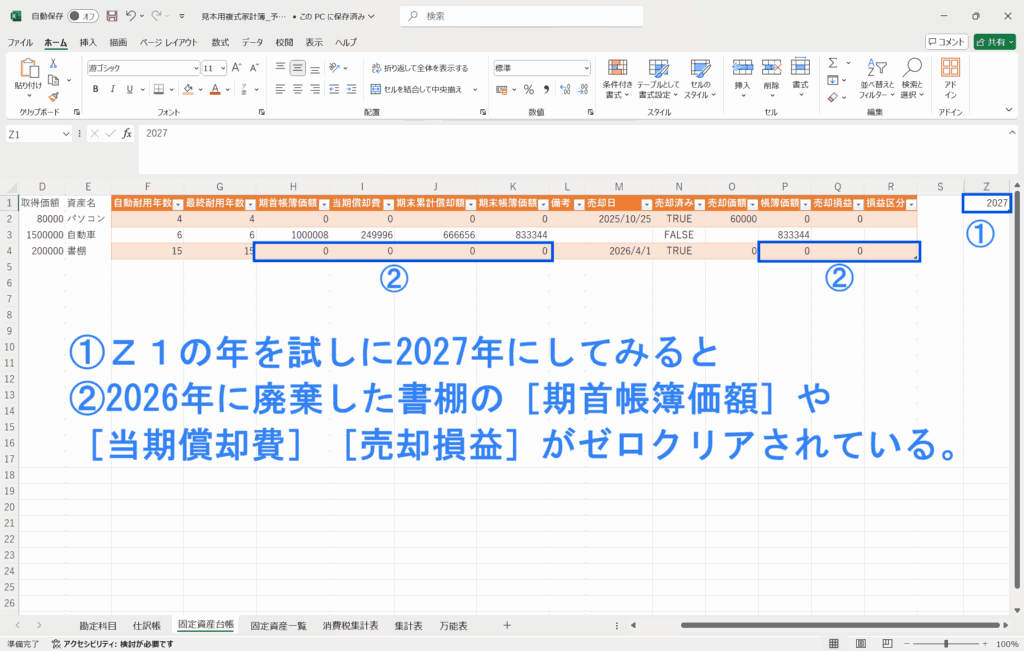

固定資産の耐用年数が経過したあとも、1円の簿価が残るように設計

売却や廃棄をせず、そのまま手元に残っている固定資産については、耐用年数の経過とともに減価償却が完了した後も、帳簿上に1円の帳簿価額を残す設計としている。

これにより、現在手元にある固定資産を一覧で把握できるようになり、資産管理の観点からも有効である。