『Excelの複式事業簿』は現在アップデートされた『新版・Excelの複式事業簿』の作成方法を公開中。

新たに事業簿を作成する方は『新版・Excelの複式事業簿』の作成がおススメ。

この記事は、Excelを使った複式家計簿を事業用に応用する帳簿「Excelの複式事業簿」を作るまでを撰述したものである。

本記事はWindows版Excel 2021を基に解説しています。

Excel 365やMac版をご利用の場合、一部表示や機能に違いがある場合があります。

あがぺい様の「本気の家計簿」を応用して個人事業用の帳簿をつけたい、と思い立ったことから、完全無料で「Excelの複式事業簿」を作っていく今回の連載。

ここまでで最低限必要とされる主要簿と補助簿の作成方法は完成したため、今回は最終回となる決算整理仕訳と、確定申告の際に必要になるP/LとB/Sの作成方法について撰述していく。

免責事項

本記事は、これまで紹介してきた「Excelの複式事業簿」を用いて、個人事業主が期末処理や確定申告を行う際の参考となるよう、考え方や手順を整理したものです。

業種や取引内容、課税方式等によって必要な処理は異なるため、本記事の内容がすべてのケースに当てはまるものではありません。判断に迷う場合は、国税庁の公式情報を確認した上で、必要に応じて税理士などの専門家にご相談いただき、ご自身の状況に照らしてご対応ください。

「本気の家計簿」自体の作成手順や入力方法については、著作権への配慮から本記事では扱っていないため、あがぺい様のブログをご参照ください。

本連載記事の内容は、当サイトにて独自に作成・発展させたものであり、事業帳簿としての活用を前提に再構成しているため、内容に関するご質問・お問い合わせは当サイト側にて承っています。

恐れ入りますが、あがぺい様への直接のお問い合わせはご遠慮いただけますようお願いいたします。

◆

◆

「Excelの複式事業簿」を使った決算整理仕訳の手順

まずは「Excelの複式事業簿」を使い、簿記3級にならって、期末に行う決算整理仕訳の手順を簡単に解説する。

なお当記事は、仕入を繰越商品に振替るなどの一部仕訳を省略して解説しているため、実際に仕訳する場合は自身の事業に合った仕訳を行うよう注意が必要。

- 「Excelの複式事業簿」を使った決算整理仕訳のざっくりとした手順

◆

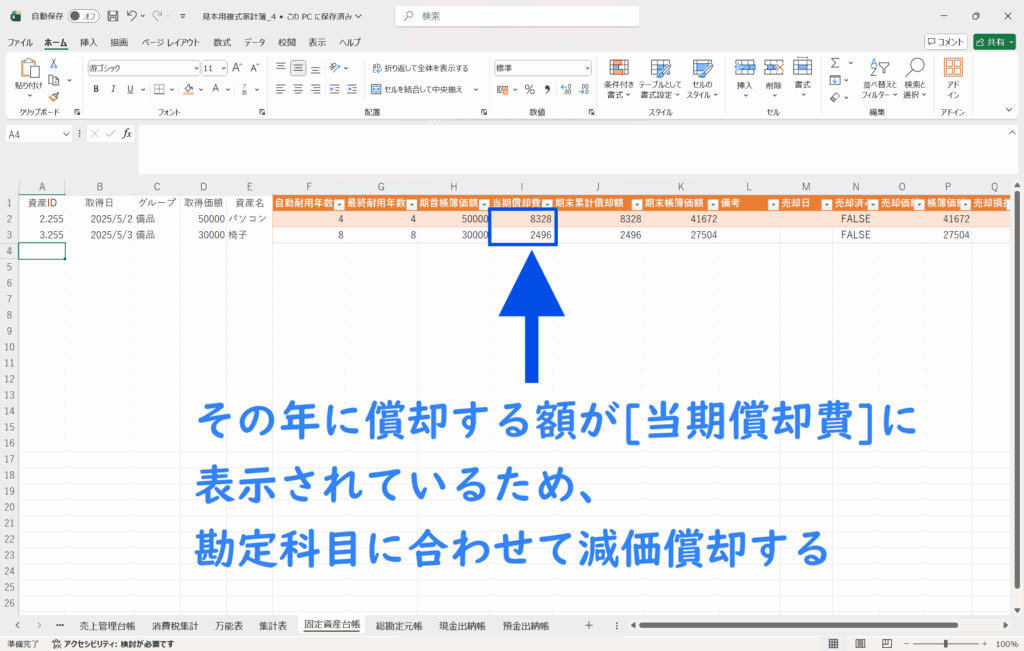

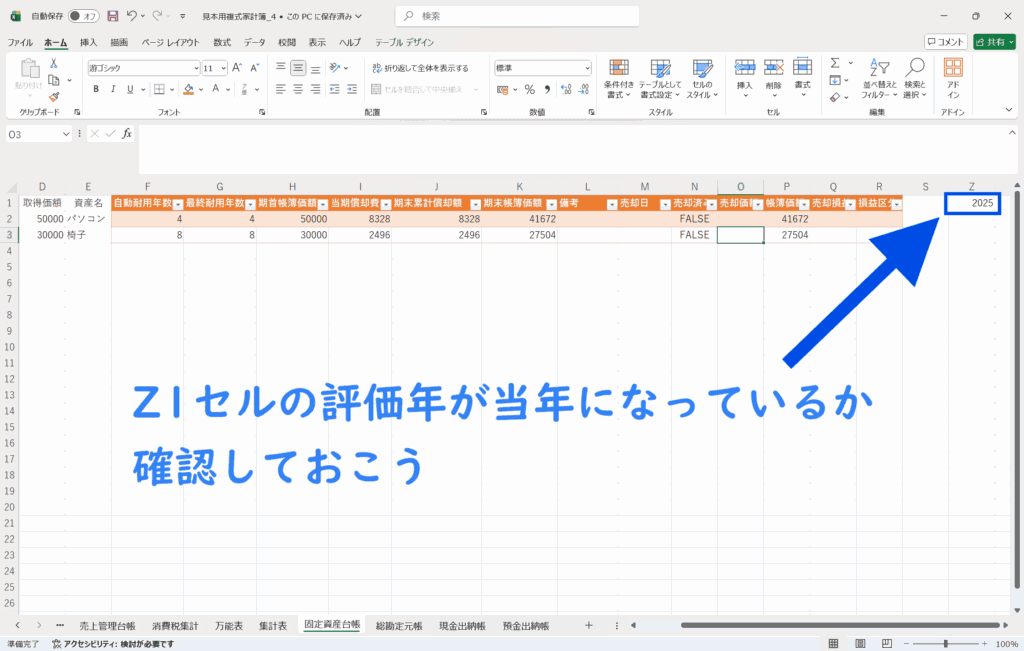

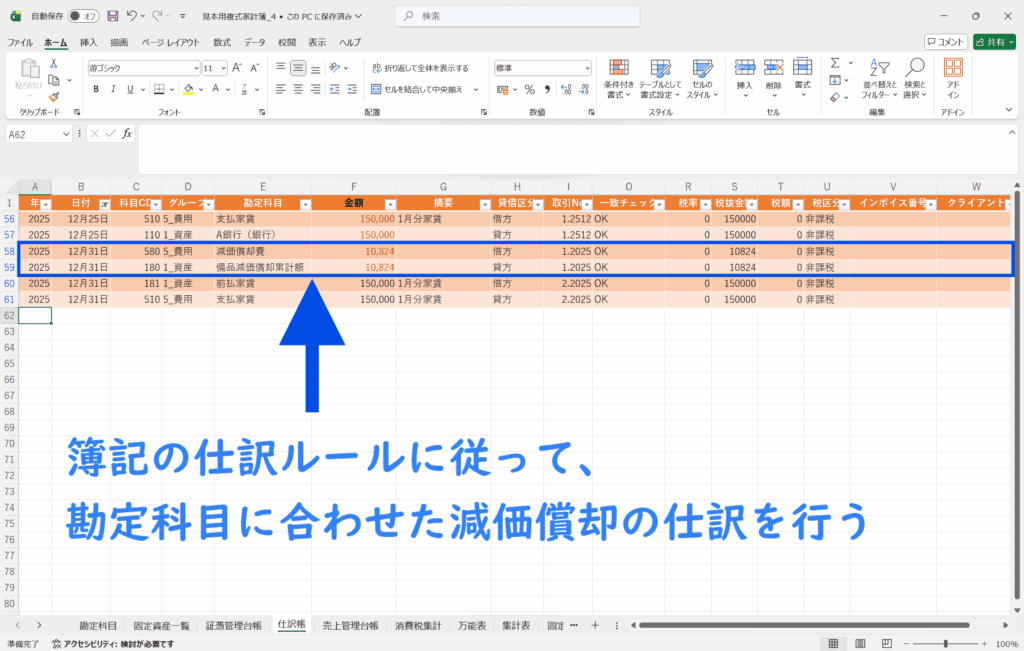

決算整理仕訳の手順①:固定資産の減価償却を行う

備品などの固定資産を保有し、月次決算で減価償却を行っていない場合は、期末にて行わなければならない。

「Excelの複式事業簿~第5章-1:各補助簿を作成する-固定資産台帳編~」にて作成した固定資産台帳シートを利用して、仕訳帳にて減価償却を行おう。

- ①「固定資産台帳」シートを開き、[当期償却費]列にて償却額を確認

Z1に設定している評価年が当年に間違いないか確認しておこう

- ②「仕訳帳」シートにて、簿記ルールに合わせて減価償却の仕訳をする

◆

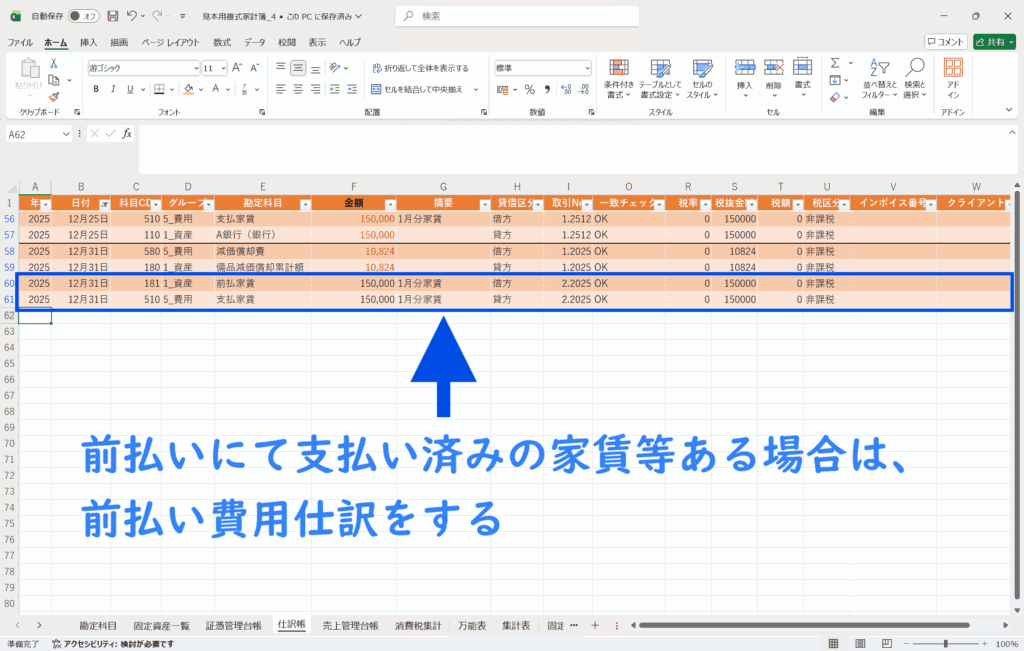

決算整理仕訳の手順②:前払費用・未払費用の仕訳をする

前払い制による家賃や保険料の支払いをしている人は、前払費用・未払費用の仕訳も必要になる。

◆

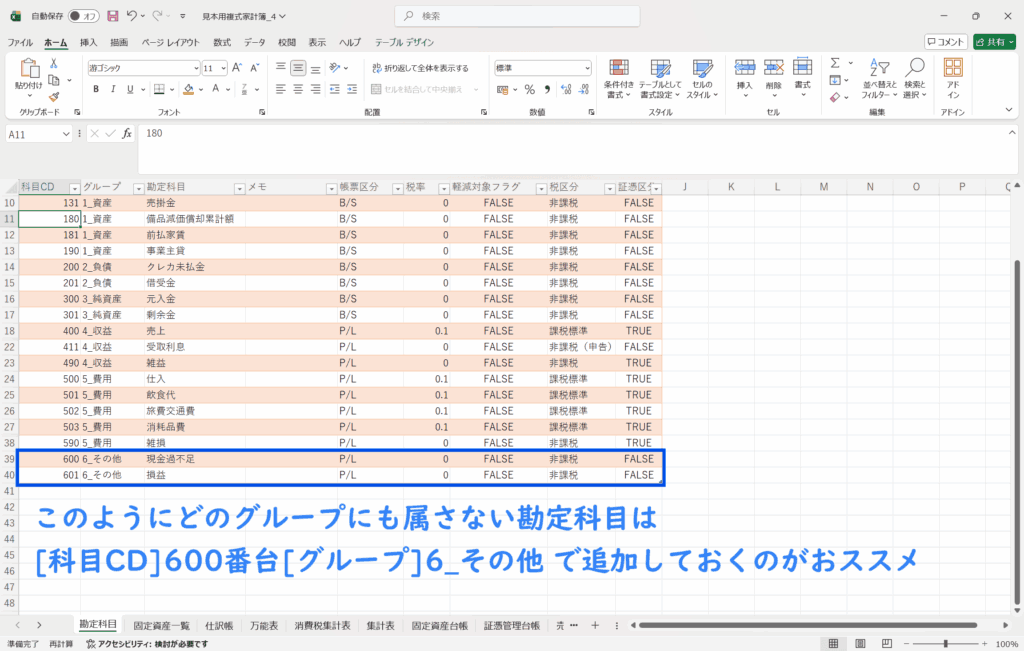

決算整理仕訳の手順③:貸倒引当金や現金過不足、仕入・繰越商品仕訳等、必要な仕訳を済ませる

当記事では割愛するが、現金過不足の雑益・雑損仕訳や仕入れ・繰越商品の仕訳など、各事業に必要な仕訳がある場合は簿記ルールに則って済ませよう。

なお、現金過不足などどの(資産や負債など)どのグループにも属さない勘定科目は、「勘定科目」シートにて「6_その他」など6番目のグループとして用意しておくと便利。

◆

決算整理仕訳の手順④:消費税に関する仕訳について

「Excelの複式事業簿」では「第4章:インボイスに対応したバージョンを作る」で解説した通り、取引はすべて税込金額で仕訳しており、「仮払消費税」や「仮受消費税」といった勘定科目は使用していない。

その代わり、本帳簿では「消費税集計表」シートを用いて、標準課税・軽減税率・申告分の非課税などを自動的に集計し、消費税額が一目で分かるように設計している。

このため、確定申告の際には、消費税集計表の該当箇所を消費税申告書と照らし合わせることで、入力に相違がないかを確認できる。

◆

万能表を使って損益計算書の算出

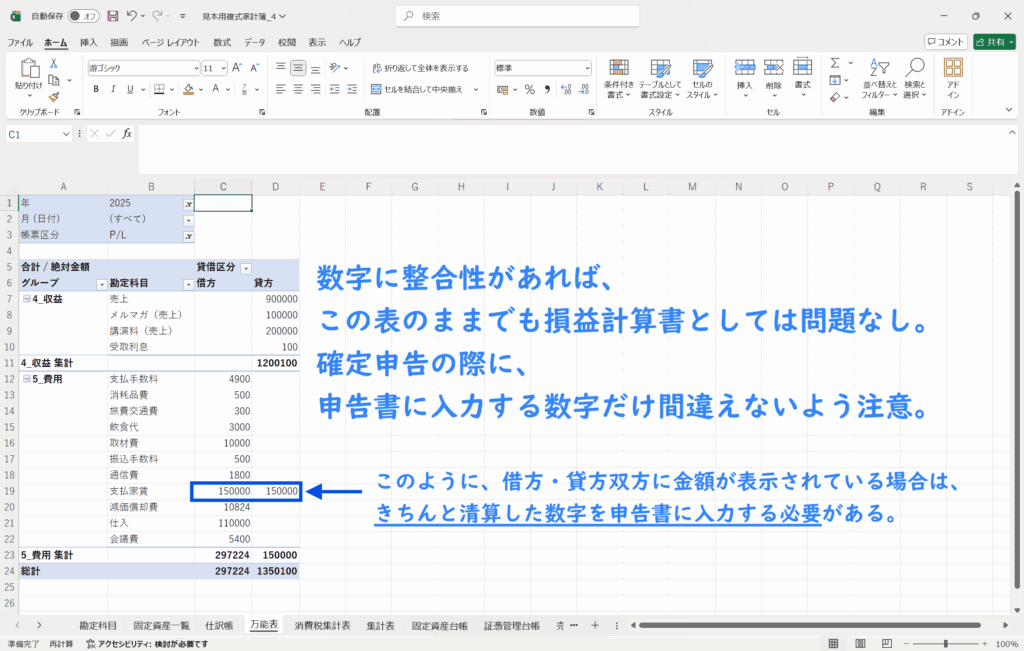

決算整理仕訳が完了したら、「万能表」シートを使って損益計算書を算出する。

基本的には万能表の[帳票区分]フィルターを[P/L]に絞れば、表示されるピボットテーブルをそのまま損益計算書として使うことができる。

しかしこの方法では、各勘定科目について「借方合計」と「貸方合計」が両方表示された状態となるため、最終的にいくらの利益(または費用)なのかを読み取るには、読者自身が差額を計算する必要がある。

そこで、「万能表」シートに新たに集計用のテーブルを作成しておくことで、借方・貸方を相殺した”純額”のみを表示し、視覚的にも分かりやすい「P/L」を用意することができる。

◆

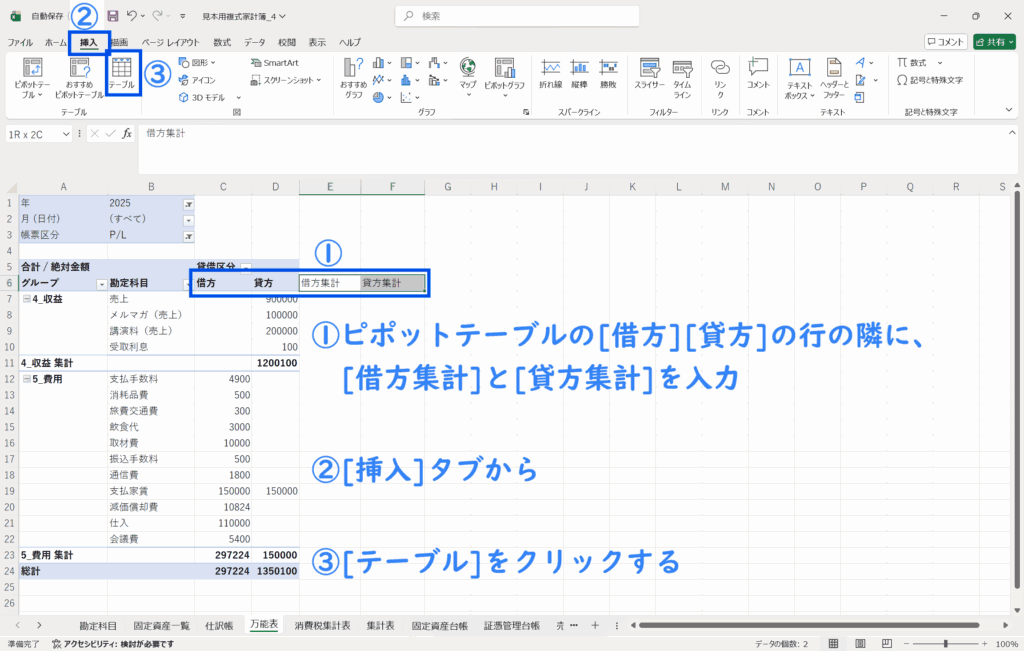

「万能表」シートに借方集計・貸方集計のテーブルを作成する

- ピポットテーブルの[借方][貸方]がある行に[借方集計][貸方集計]を入力

- [挿入]タブから[テーブル]をクリックする

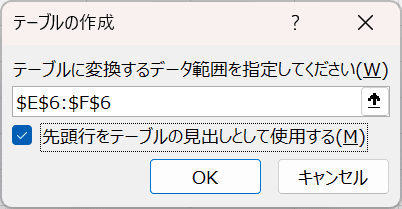

- [先頭行をテーブルの見出しとして使用する]にチェックをつけ[OK]をクリック

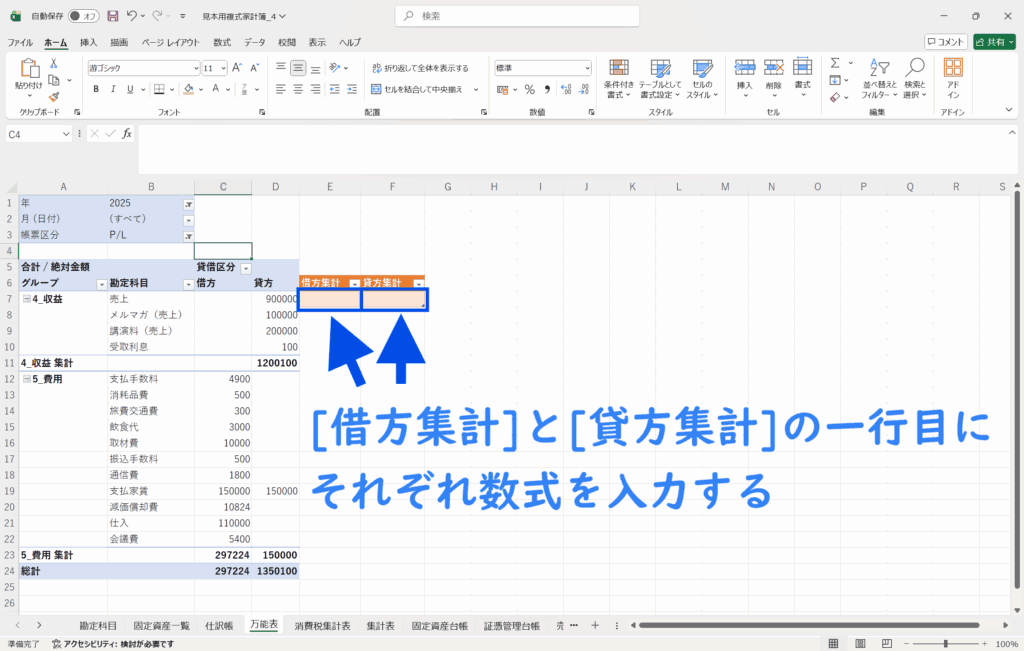

- [借方集計]と[貸方集計]の一行目に対応する数式を入力

- 借方集計(見出しがE6セルの場合)

=IF(C7-D7>0, C7-D7, “”)

- 貸方集計(見出しがF6セルの場合)

=IF(D7-C7>0, D7-C7, “”)

- 借方集計(見出しがE6セルの場合)

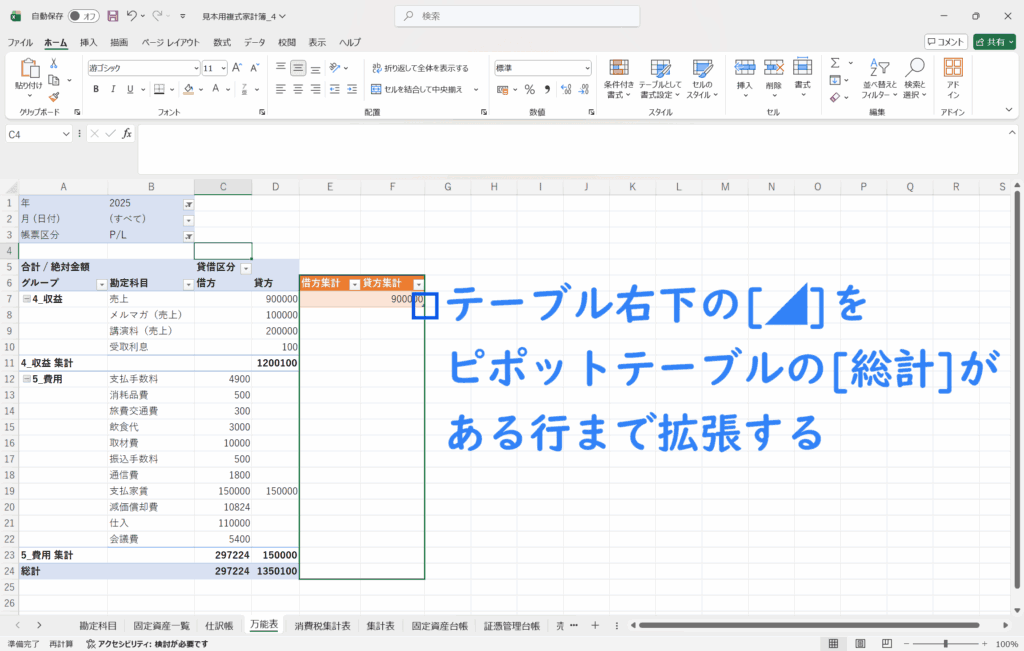

- テーブル右下の[◢]をクリックしたまま[総計]がある行までテーブルを拡張させる

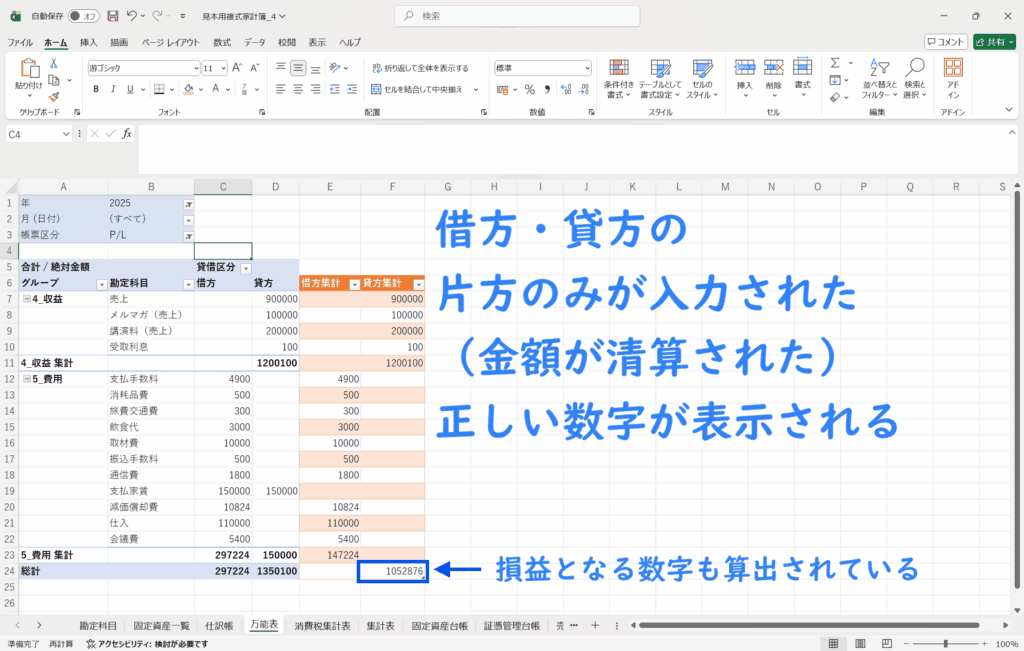

- 借方・貸方の片方のみが表示された、清算済みの金額が算出される

- [総計]の行に損益となる金額も表示される

- ①ピポットテーブルの[借方][貸方]がある行に[借方集計][貸方集計]を入力

[挿入]タブから[テーブル]をクリックする

- ②[先頭行をテーブルの見出しとして使用する]にチェックをつけ[OK]をクリック

- ③[借方集計]と[貸方集計]の一行目に対応する手順③に記載の数式を入力

- ④テーブル右下の[◢]をクリックしたまま[総計]がある行までテーブルを拡張させる

- ⑤借方・貸方の片方のみが表示された、清算済みの金額が算出される

[総計]の行に損益となる金額も表示される

◆

損益の振り替え仕訳と貸借対照表の算出

損益計算書を算出したら、収益と費用を損益に振り替えて元入金(繰越利益剰余金)を算出する仕訳をし、貸借対照表を完成させる。

◆

損益と元入金(繰越利益剰余金)の仕訳

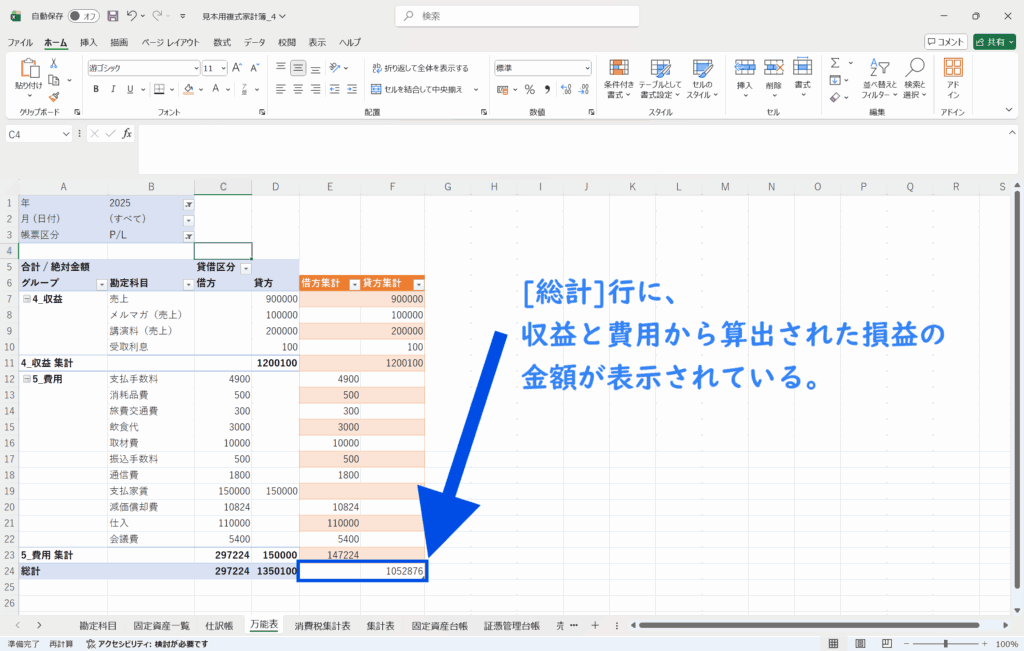

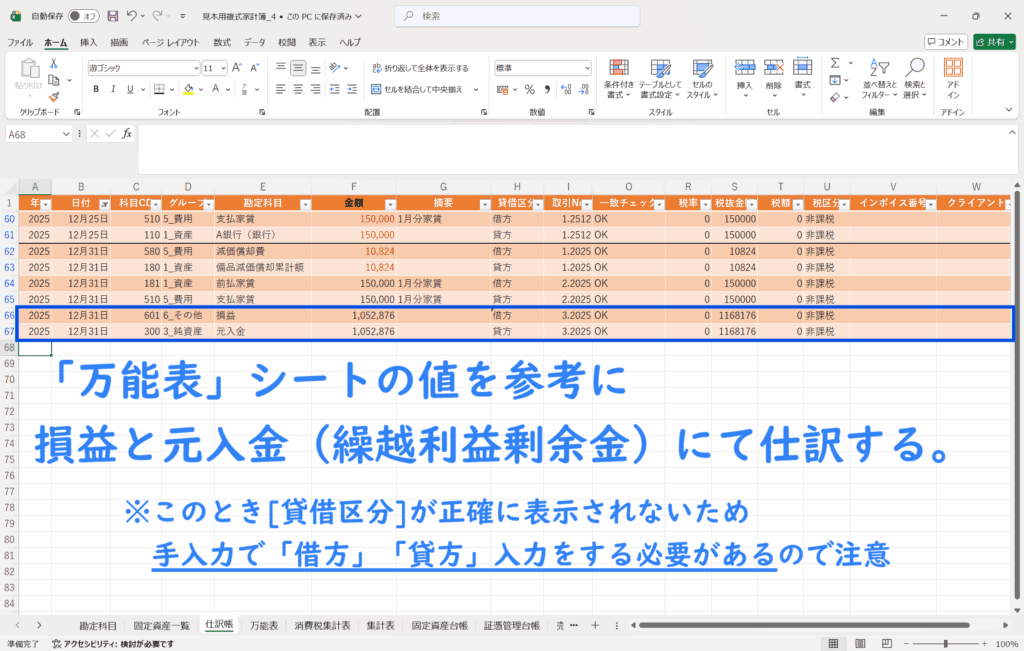

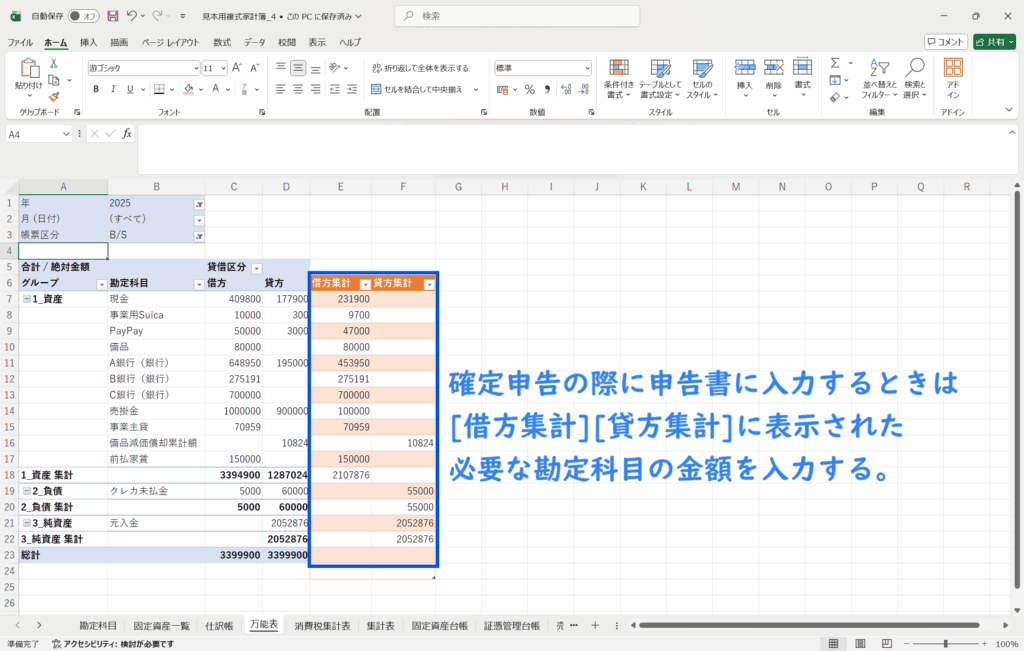

損益の計算に関しては、先ほどのセンテンスにて作成した借方集計・貸方集計の総計行に出てくる損益を、元入金へ振り替え仕訳する。

- ①「万能表」シートを参照して、[総計]行に表示されている収益と費用の差額金額=損益をメモ

- ②「仕訳帳」シートにて損益と元入金(繰越利益剰余金)の仕訳をする

◆

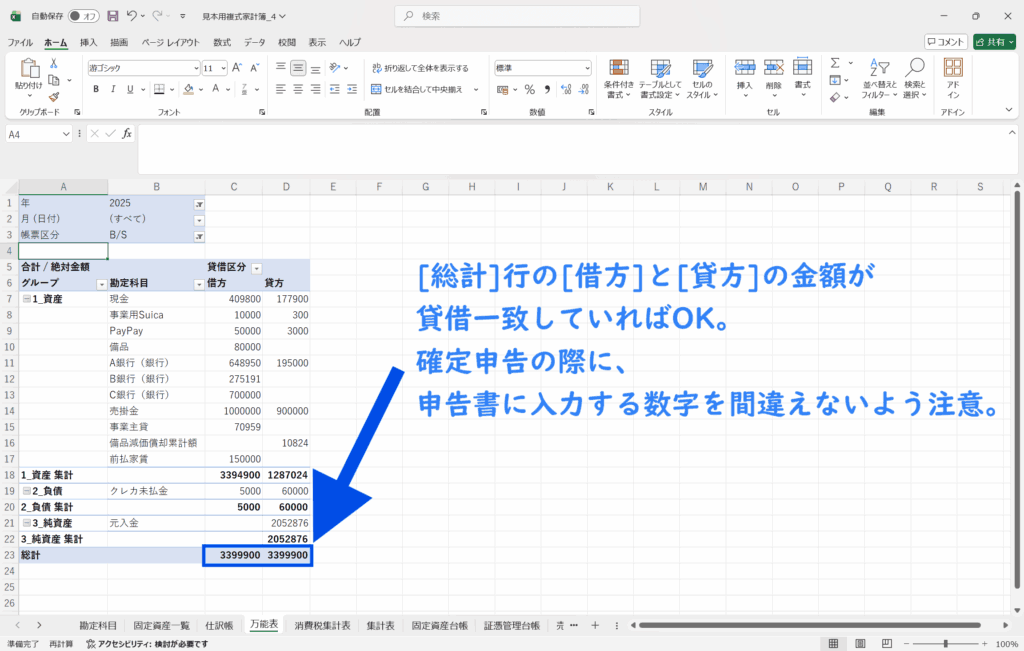

貸借対照表の完成

損益と元入金(繰越利益剰余金)の仕訳が完了したら、いよいよ貸借対照表を完成させる。

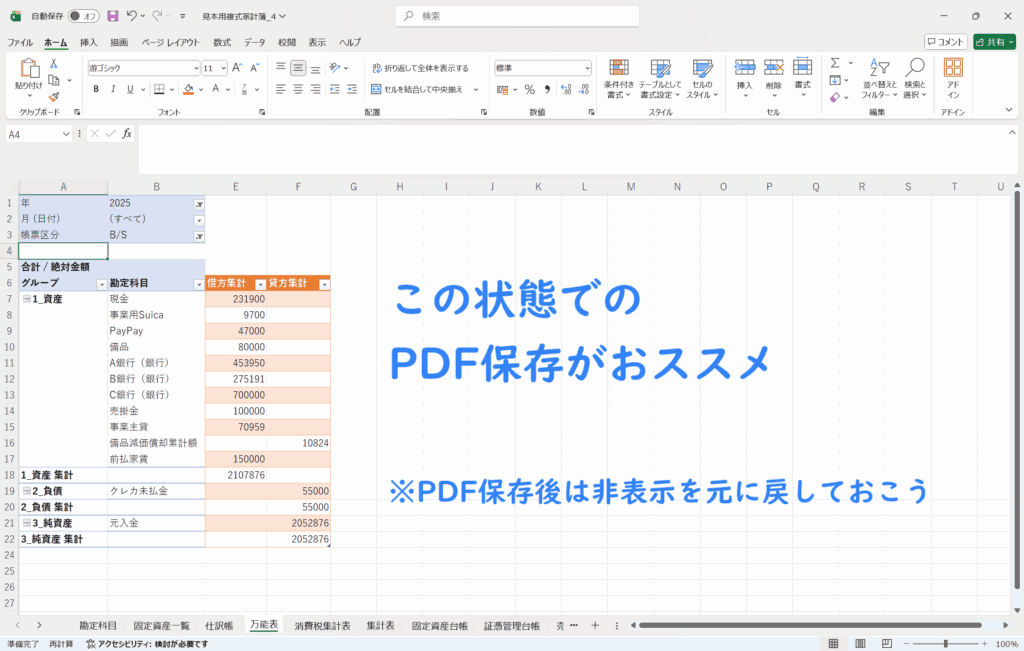

「万能表」シートの[帳票区分]フィルターを[B/S]に絞ればOK。

作成した場合

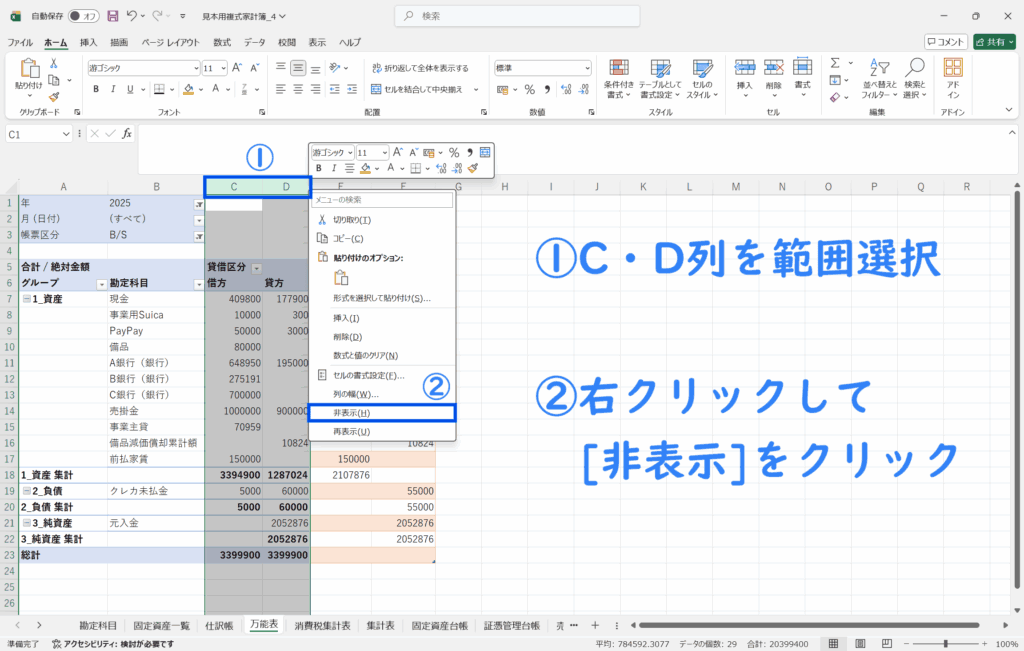

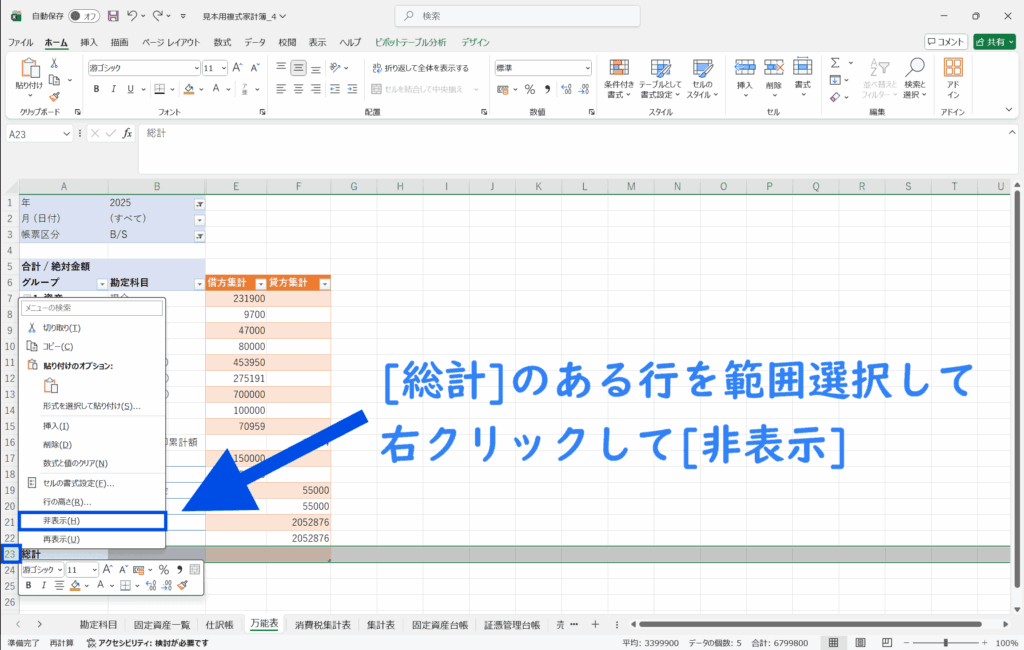

先ほどのセンテンスにて借方集計・貸方集計のテーブルを作成した場合、[帳票区分]フィルターを[B/S]に絞ったのち、不要な列や行を一旦非表示にすれば、より完成度の高いB/Sに仕上げることができる。

- ①[借方][貸方]のある列や[総計]のある行を右クリックして[非表示]に

- ②スッキリした表示のB/Sが完成する

PDFに保存した後は、非表示にした列や行を元に戻しておこう

◆

確定申告について

確定申告の具体的な入力手順については、確定申告書等作成コーナーに掲載されている「ご利用ガイド」や入力例に沿って進めていけば、「Excelの複式事業簿」を利用している場合でも、基本的には問題なく申告を進めることができる。

ただし、入力内容については、行っている事業の内容や申告区分によって異なるため、当サイトでは特定の業種やケースに限定した、確定申告画面の具体的な入力手順の解説は割愛させていただく。

当サイトの情報は、確定申告の内容や結果を保証するものではありません。確定申告の入力方法や判断に不安がある場合は、国税庁の公式情報を確認しながら進めるか、必要に応じて税理士などの専門家にご相談ください。