NISAが人々に周知され、投資関連のCMの増加、またアメリカでは一部暗号資産のETF承認やフロリダ州でのビットコイン準備金構想などもあり、日本でも「投資」や「資産運用」の言葉が日常化してきた。

一部の小学校では、テレビゲームの「桃太郎電鉄シリーズ(教育版)」を導入し、マネーリテラシーを学ばせるまでに至っているとのことだ。

今では「完全おまかせ」のような資産運用サービスも出てきているが、利用料が必要な場合もあり、また自身で投資に関する知識を持つためにも、できるだけ自己管理していきたいというのが本音ではないだろうか。

当記事では筆者が利用している、Excelを使ったタートルズトレードに倣う投資の履歴管理――『Excelの資産運用ログ』について紹介する。

本記事はWindows版Excel 2021を基に解説しています。

Excel 365やMac版をご利用の場合、一部表示や機能に違いがある場合があります。

◆

◆

『資産運用ログ』の基盤となるタートルズトレードについて

1980年代、米国の伝説的相場師が「素人を一流のトレーダーに育成できるか?」という賭けを行い、実際に大成功を収めた育成プログラム――タートルズトレード。

筆者は投資の専門家ではないため、その理論のすべてを精緻に解説する知識は持ち合わせていない。

しかし、浅学ながらそこから教えられたのは、勘や感情に頼らず「あらかじめ決めたルールに100%従うこと」の重要性だった。

本ログは、そのタートルズの教えを「資産管理の規律」として自分なりに解釈し、Excelに落とし込んだものである。

◆

値動きの『個性』を測る物差し――ATR(Average True Range)

タートルズトレードにおいて、重要かつユニークな参考指標が「ATR(アベレージ・トゥルー・レンジ)」である。

簡単に言えば、それは「その銘柄が1日に平均してどれくらい暴れるか」という値動きの振れ幅(ボラティリティ)を数値化したものだ。

例えば、1日で数円しか動かない安定した株と、数万円単位で乱高下する暗号資産を、同じ「100円の損切り幅」で管理するのは無理がある。

安定した株にとっての100円は「異常事態」かもしれないが、暗号資産にとっての100円は「誤差」に過ぎないからだ。

この「銘柄ごとの性格の差」を客観的に判断するために、ATRを用いる。

本ログでは、このATRを基準にして、「ここを越えたら、ただの誤差ではなくトレンドが変わった(=損切りの参考値)」というラインを、2ATR(ATRの2倍の幅=1日で動く可能性のある値動きの2倍の値)として自動算出するように設計している。

◆

ATRの計算方法と参照元について

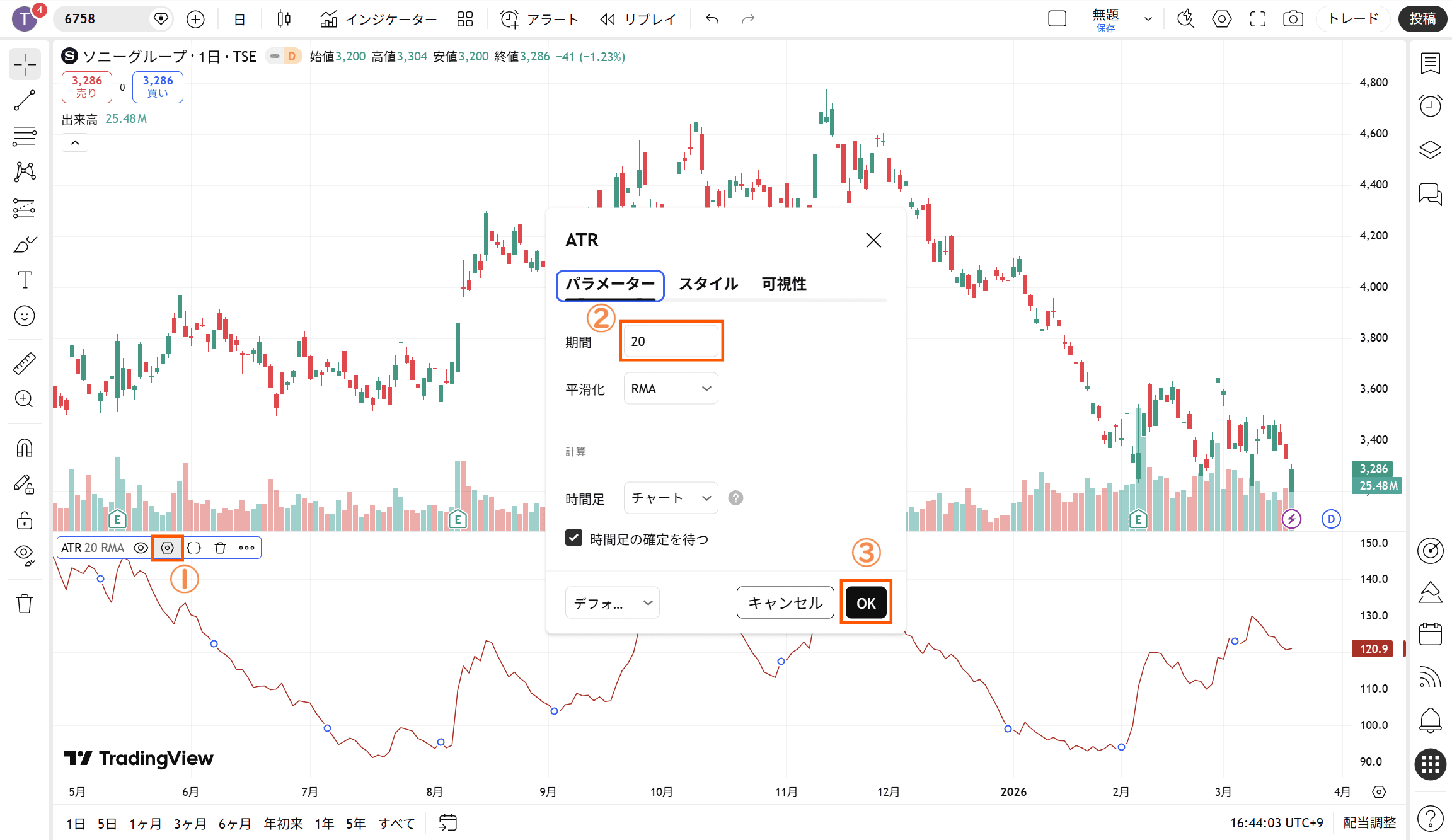

ATRは一般的に「14日間」の平均で算出されることが多いが、当ログではタートルズトレードの指標に基づき、「20日間」を採用している。

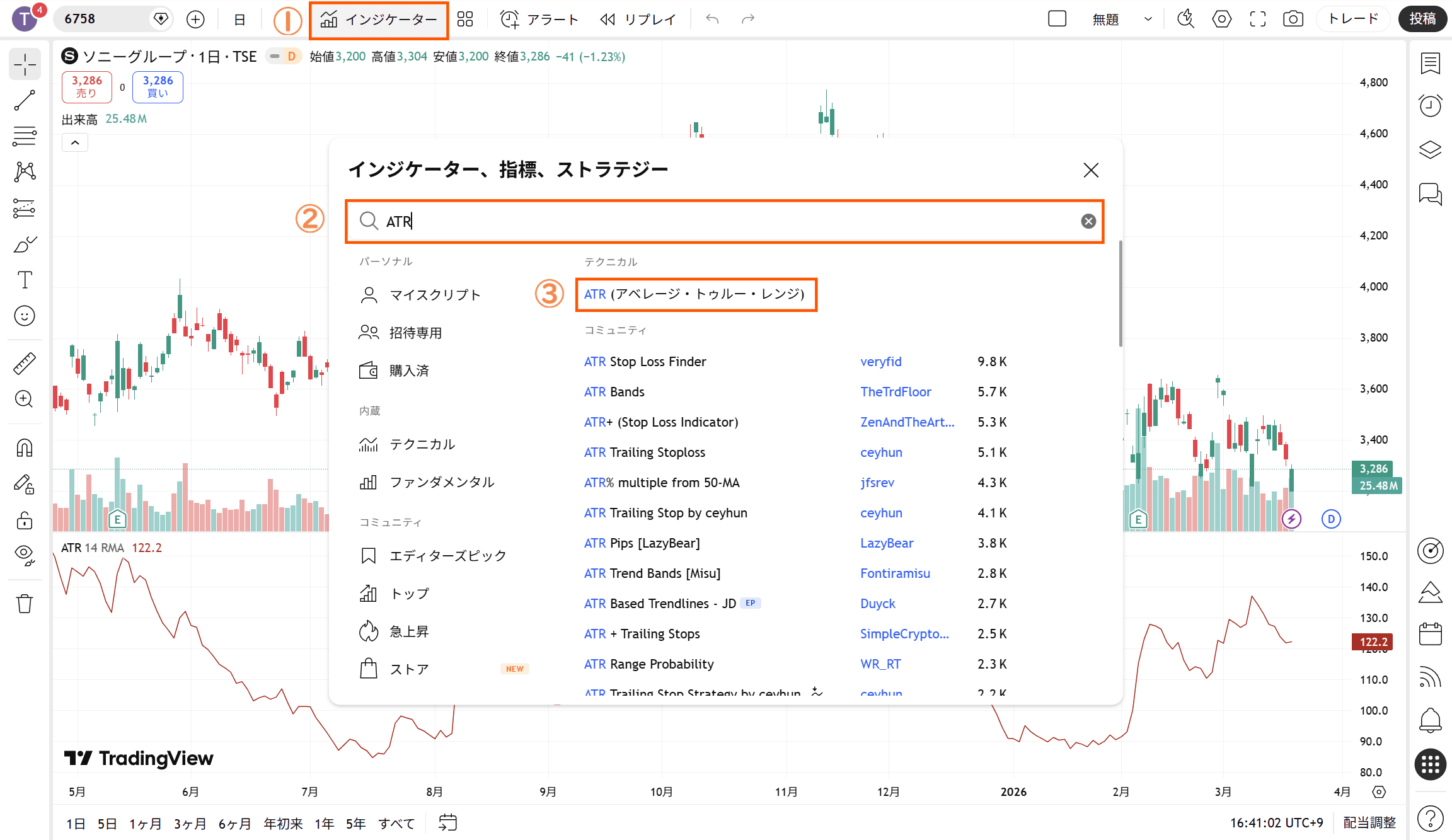

ATRの数値を算出する方法は、毎日自分で複雑な計算をする必要はなく、チャート分析ツール「TradingView(トレーディングビュー)」などを利用すれば、一目で確認することが可能だ。

「TradingView」の場合、設定はインジケーターとして「ATR」を追加し、期間を「20」に変更するだけでいい。

本ログでは、ここで得た数値をExcelに入力するだけで、自動的に損切りの参考値ラインが算出される仕組みを構築している。

◆

『Excelの資産運用ログ』の全体像

まず先に『Excelの資産運用ログ』の全体像について撰述する。

具体的な作成手順や利用方法は別記事の「『Excelの資産運用ログ』の作り方」「『Excelの資産運用ログ』の使い方」にて解説しているため、そちらを参照いただきたい。

『Excelの資産運用ログ』は4枚のシートから構成されている。

- 「商品・資産管理」シート

- 保有している商品(株や暗号資産など)と投資で運用する金額の管理をする

- 「取引ログ」シート

- 約定した取引履歴を入力していく

- 「データ」シート

- 「取引ログ」からデータを抽出して損益額や残数量などを確認できる

- 「集計」シート

- 勝率やリスクリワード比率を把握する

◆

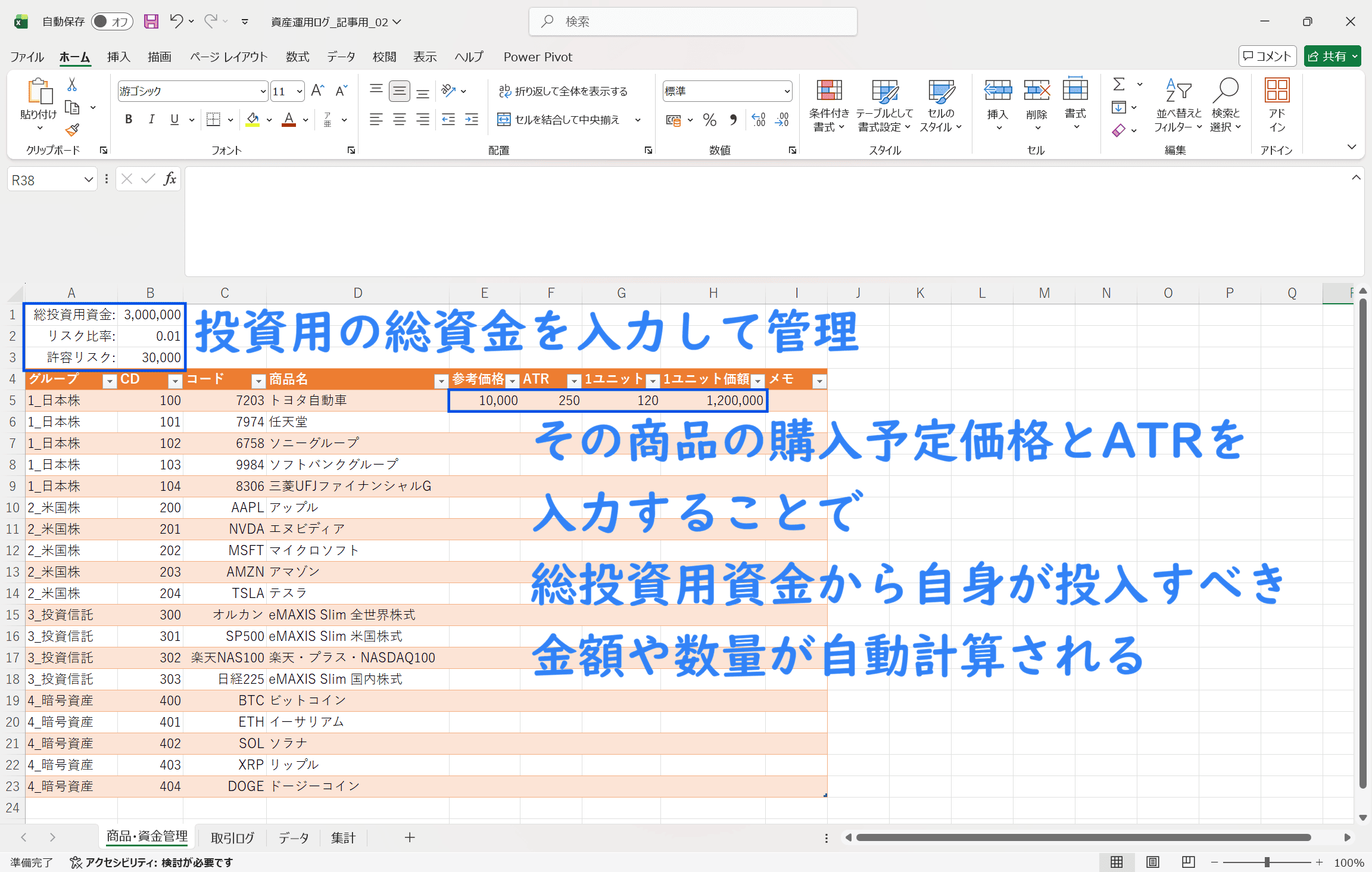

購入予定商品の1ユニットを自動計算

「商品・資産管理」シートに、商品データと投資に用いる予定の総額を入力することで、タートルズトレードにおける1ユニット※が自動的に計算されるように設計されている。

一言で言えば、「どの銘柄でも、リスクを一定にするための注文単位」のこと。

例えば、1日に100円動く銘柄と1日に1,000円動く銘柄では、値動きの激しさ(ボラティリティ)が違い、これらを同じ「100株」で買ってしまうと、後者の銘柄が動いたときだけ資産に受けるダメージが10倍も大きくなってしまう。

そこで、買う単位をそろえることで、どの銘柄に投資しても「1日で増減するリスクの量」を同じにする。

これが「ユニット」という考え方。

◆

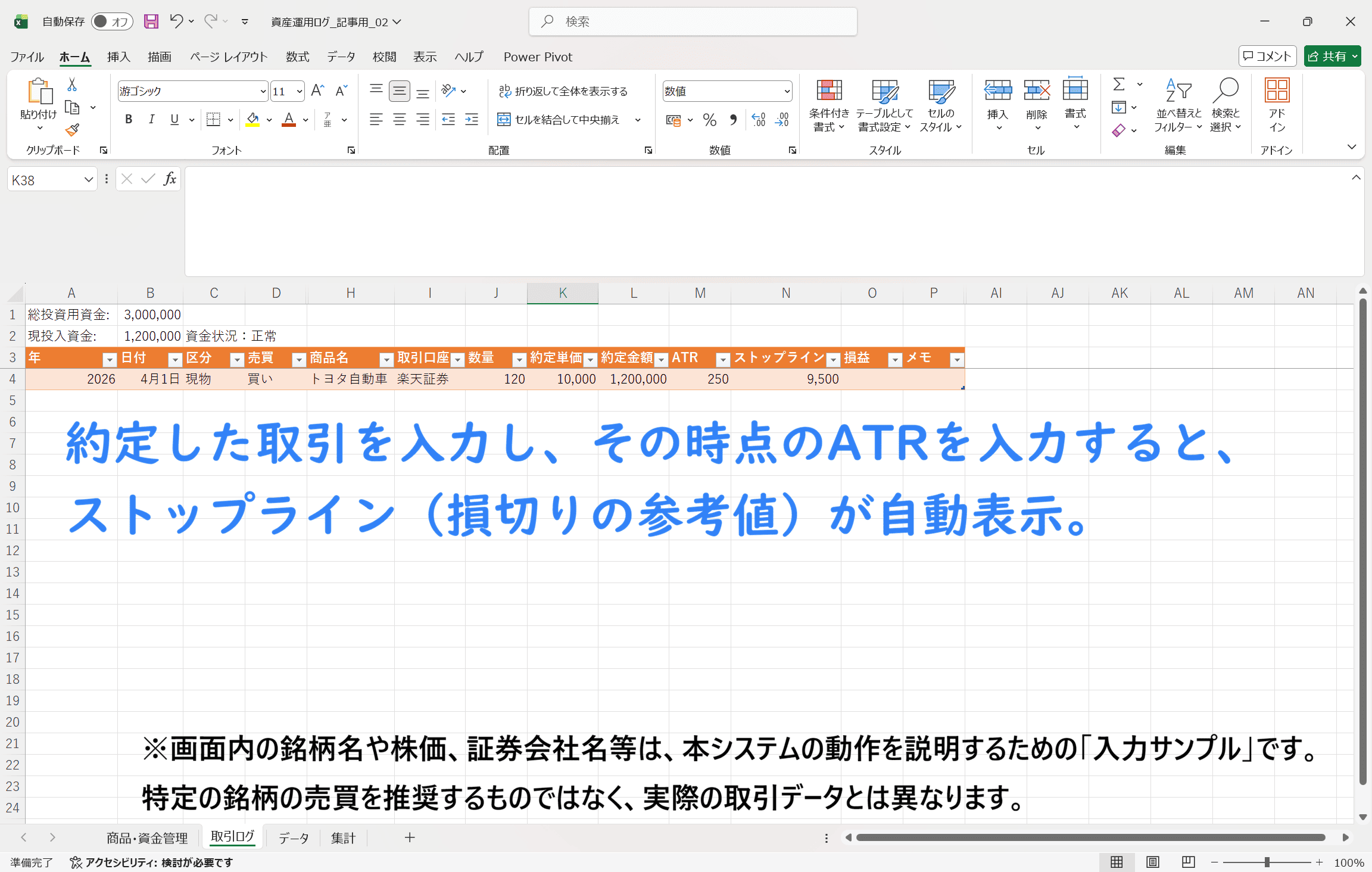

取引履歴をログとして残し、損切りの参考値を知ることができる

「取引ログ」シートに約定単価や購入数量を入力し、購入時のATRを入力すると、損切りの参考値となるストップラインが自動で計算・表示される。

このストップラインは、前述したようにタートルズトレードにおける損切りの基準となる「2ATR」で計算されるように設計してる。

本システム内で算出される「2ATR」に基づいたストップライン(損切り目安)は、あくまで計算上の数値であり、実際の損切りを強制・推奨するものではありません。提示される数値はあくまで判断材料のひとつ(参考値)として捉え、最終的な逆指値の設定や撤退の判断は、ご自身の資産状況やリスク許容度に合わせて調整を行ってください。

◆

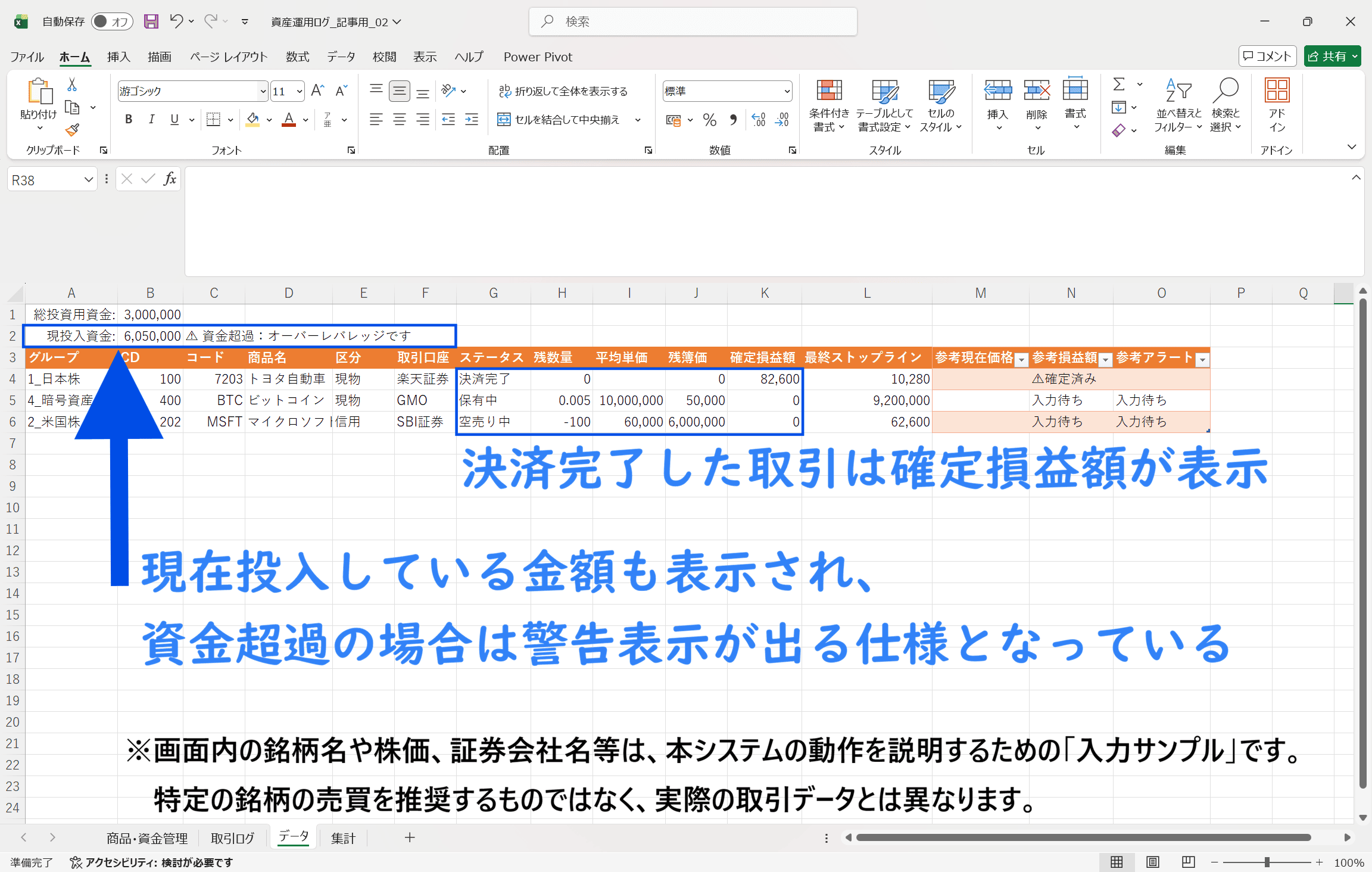

保有中の商品の暫定損益額や買い増しの参考材料として利用する

「データ」シートでは、「取引ログ」に入力した商品のデータが自動的に抽出・表示されるようになっている。

その商品の確定している損益額を知ることができるほか、現在価格を入力することでその時点の暫定的な損益額を知ることができる。

また同時に、タートルズトレードにおける「2ATR」や「0.5ATR※」の判断基準に倣い、現在が「損切り」「買い増し」「保持」のどのゾーンにいるかを判断する参考アラートを組み込んだ。

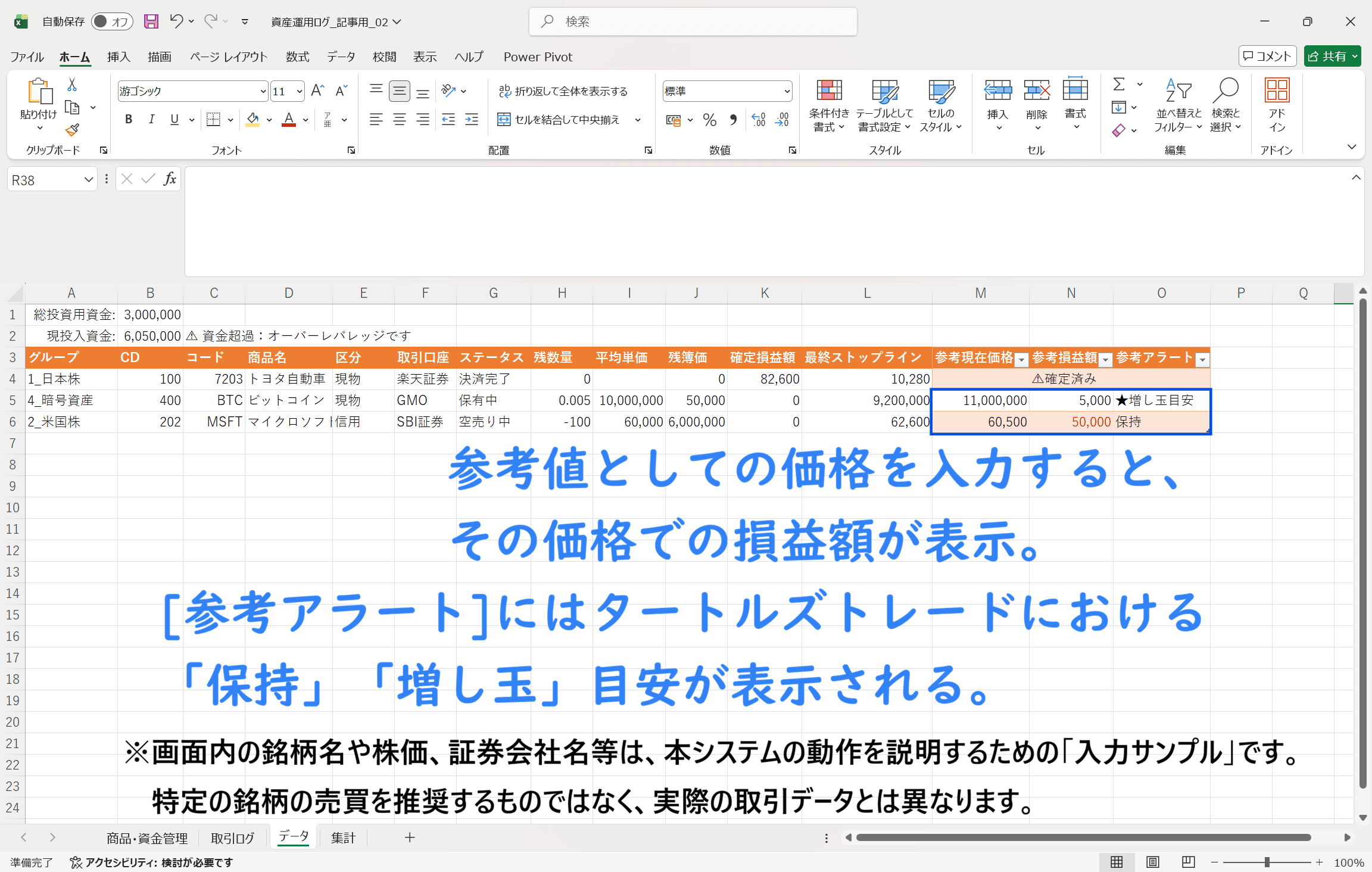

タートルズ・トレードでは、予想通りに価格が動いた際、少しずつ買い足していく「増し玉(ピラミッティング)」という戦略をとっている。

例えば、1日に1000円動く銘柄なら、その半分(0.5)である500円分だけ利益方向に動いた時点で、「勢い(トレンド)に乗ってきた」と判断し、段階的に買い足すことで、一気に全額を投じるリスクを抑えつつ、利益を最大化するのを狙う。

一言で言えば、「トレンドが本物だと確信し、攻めを追加するための基準」のこと。

本システムで表示される「⚠ストップ目安」や「★増し玉目安」は、タートルズ・トレードの計算式に従って算出されたロジック上の数値です。

これは特定の取引を推奨・強制するものではなく、あくまで判断の助けとするための「参考アラート」です。相場状況や個人の資産状況、リスク許容度によって最適な判断は異なります。アラートに従った結果生じたいかなる損失についても、当サイトは責任を負いかねますので、最終的な売買は必ずご自身の判断で行ってください。

◆

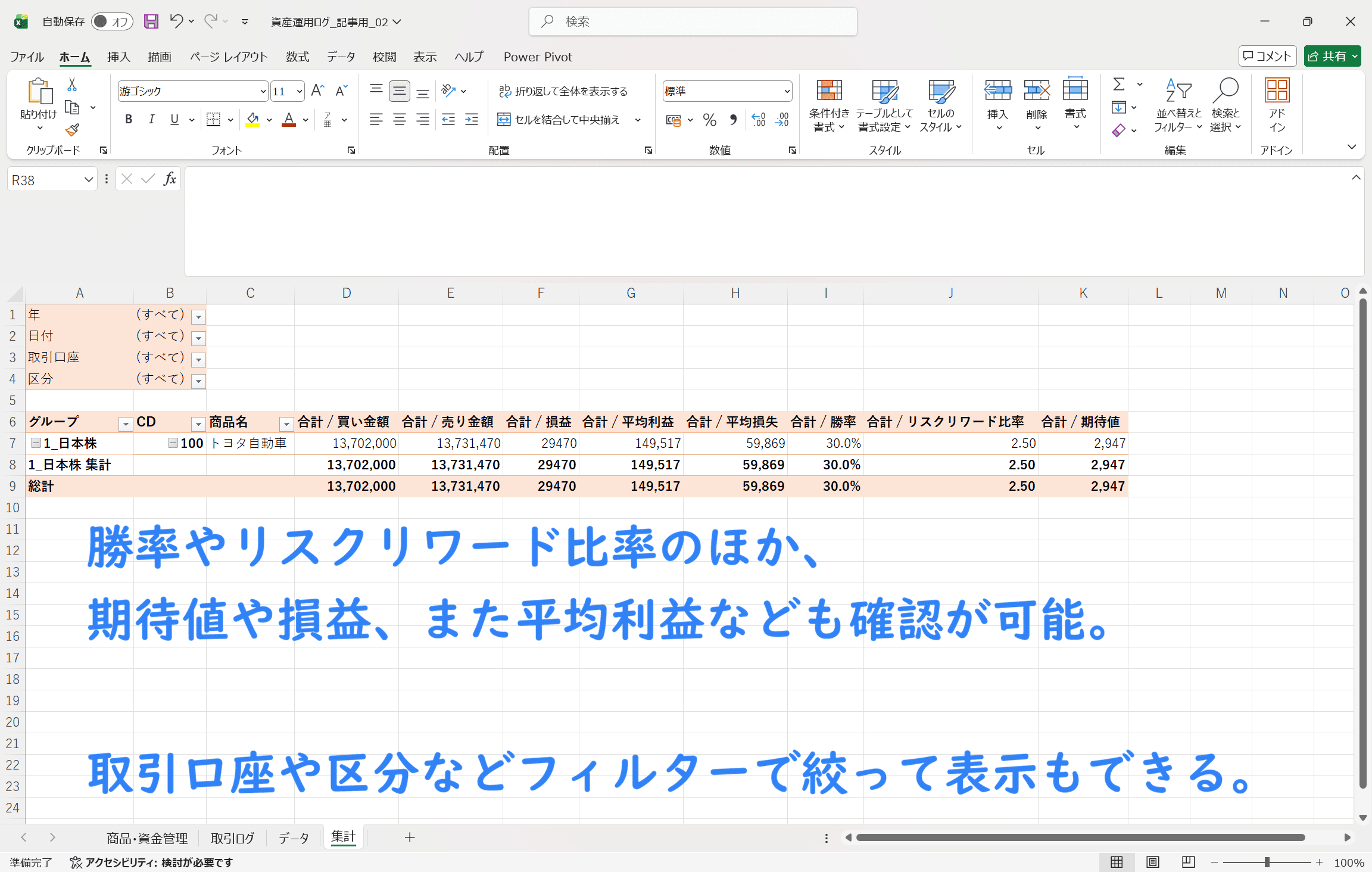

「集計」シートで勝率やリスクリワード比率を確認することが可能

タートルズトレードでは、「勝率は低く(3割〜4割)、その代わりリスクリワード比率※を圧倒的に高くする」のが勝ちパターンとされている。

「1のリスク(損切り額)に対して、何倍の利益(利確目標)を狙っているか」という数値のこと。

例えば、1万円の損失を許容するトレードで、2万円の利益を狙う場合、リスクリワード比率は「1:2」となる。

1日に100円動く銘柄と1日に1,000円動く銘柄では、損切りまでの幅(リスク)が全く違ってくるが、単位をそろえる(ユニット調整)ことで、どの銘柄を取引しても「1:2」なら「損切りの2倍の利益を狙う」という勝負の質を一定に保てる。

10回中6〜7回は損切りで終わるのが基本となっているのだ。

しかし1の損失に対し、3〜5以上の利益を狙うというものであり、負けを小さく管理しつつ、勝つときに大きく利益を伸ばす(損小利大)ことで、トータルの期待値をプラスに持っていくという戦略をとっている。

「集計」シートでは、その大事な「勝率」と「リスクリワード比率」を確認できるようになっている。

期待値がプラスになるには 「勝率 × 平均利益 > 負け率 × 平均損失」 である必要があり、タートルズの手法をシミュレーションすると、一般的に以下のバランスを「生存ライン」と捉えることができる。

| 勝率 | 必要なリスクリワード比率 | 判定 |

|---|---|---|

| 20% | 4.0超 | 超トレンドフォロー型。1勝で4敗分を捲る |

| 30% | 2.33超 | タートルズの標準的な目安 |

| 40% | 1.5超 | かなり安定した相場 |

◆

『Excelの資産運用ログ』の「作り方」と「使い方」

『Excelの資産運用ログ』のシステムの紹介(用語解説)や具体的な利用方法は、別記事の「『Excelの資産運用ログ』の作り方」「『Excelの資産運用ログ』の使い方」にて解説している。