駆け出しの自営業者(個人事業主)が、事業を始めたはいいものの「帳簿をどう付け、どう保存すればよいのかわからない」という状況に陥ったときの一助となるよう、Excelで管理できる複式簿記――「新版・Excelの複式事業簿」。

最終章では、事業の締めである決算整理仕訳とP/L・B/Sの作成方法を撰述していく。

~新版・Excelの複式事業簿~

作成ガイドライン

本記事はWindows版Excel 2021を基に解説しています。

Excel 365やMac版をご利用の場合、一部表示や機能に違いがある場合があります。

業種や取引内容、課税方式等によって必要な勘定科目や処理は異なるため、本記事の内容がすべてのケースに当てはまるものではありません。判断に迷う場合は、国税庁の公式情報を確認した上で、必要に応じて税理士などの専門家にご相談いただくなど、ご自身の状況に照らしてご対応ください。

◆

◆

「新版・Excelの複式事業簿」を使った決算整理仕訳の手順

まずは「新版・Excelの複式事業簿」を使い、簿記3級にならって、期末に行う決算整理仕訳の手順を簡単に解説する。

なお当記事は、仕入を繰越商品に振替えるなどの一部仕訳を省略して解説しているため、実際に仕訳する場合は自身の事業に合った仕訳を行うよう注意が必要。

- 「新版・Excelの複式事業簿」を使った決算整理仕訳のざっくりとした手順

◆

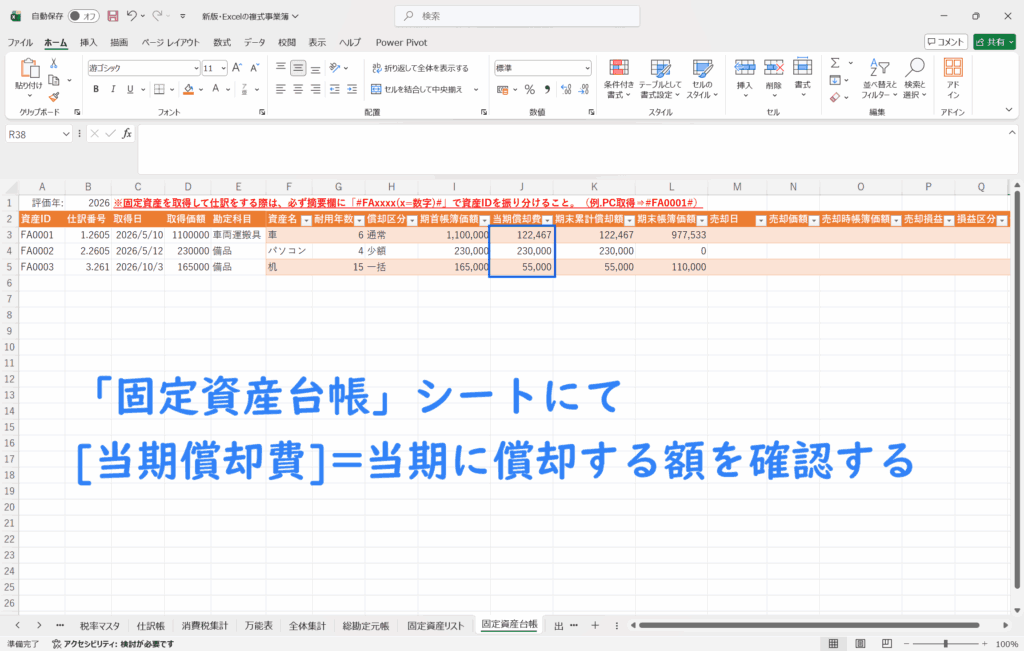

決算整理仕訳の手順①:固定資産の減価償却を行う

備品などの固定資産を保有し、月次決算で減価償却を行っていない場合は、期末にて行わなければならない。

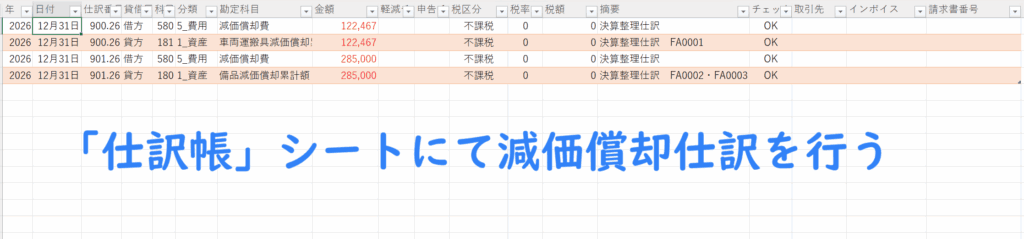

『新版・Excelの複式事業簿~補助簿編:固定資産台帳~』にて作成した固定資産台帳シートを利用して、仕訳帳にて減価償却を行おう。

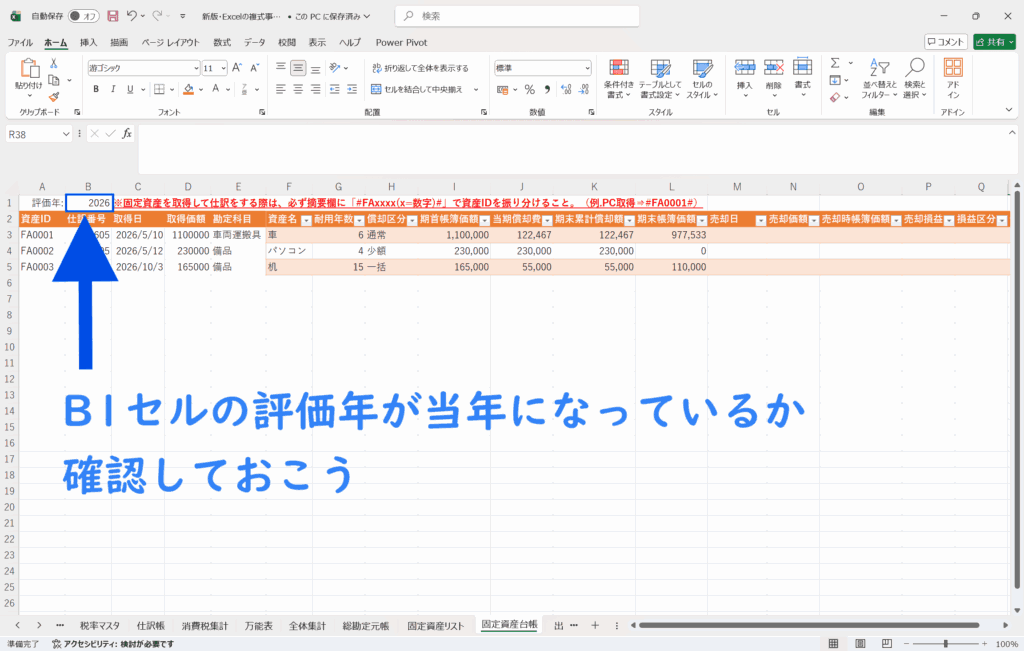

- ①「固定資産台帳」シートを開き、[当期償却費]列にて償却額を確認

Z1に設定している評価年が当年に間違いないか確認しておこう

- ②「仕訳帳」シートにて、簿記ルールに合わせて減価償却の仕訳をする

◆

決算整理仕訳の手順②:前払費用・未払費用の仕訳をする

前払い制による家賃や保険料の支払いをしている人は、前払費用・未払費用の仕訳も必要になる。

◆

決算整理仕訳の手順③:貸倒引当金や現金過不足、仕入・繰越商品仕訳等、必要な仕訳を済ませる

当記事では割愛するが、現金過不足の雑益・雑損仕訳や仕入れ・繰越商品の仕訳など、各事業に必要な仕訳がある場合は簿記ルールに則って済ませよう。

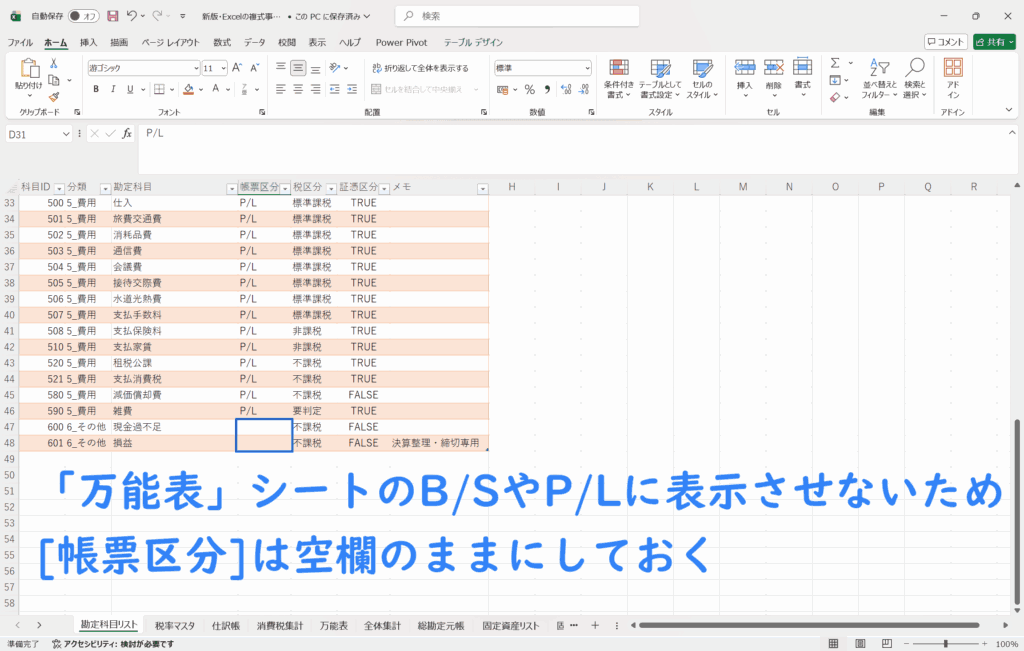

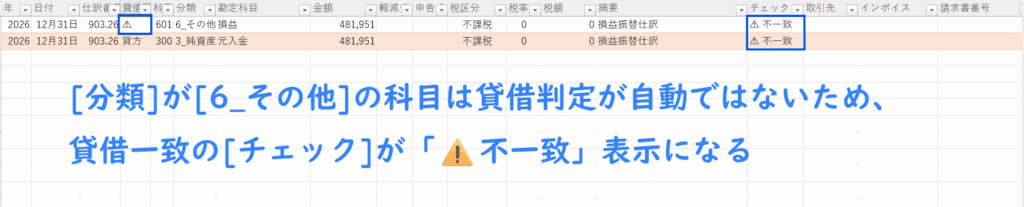

なお、「第1章:勘定科目リスト」にて解説した通り、現金過不足などどの(資産や負債など)どのグループにも属さない勘定科目は必ず[分類]を「6_その他」にし、[帳票区分]を空欄のままにしておくこと。

◆

決算整理仕訳の手順④:消費税に関する仕訳について

「新版・Excelの複式事業簿」では「第4章:記帳方法の解説」や「第5章:消費税集計」で解説した通り税込経理を推奨しているため、取引はすべて税込金額で仕訳しており、「仮払消費税」や「仮受消費税」といった勘定科目は使用していない。

その代わり、本帳簿では「消費税集計」シートを用いて、標準課税・軽減税率・申告分の非課税・不課税などを自動的に集計し、消費税額が一目で分かるように設計している。

このため、消費税申告の際には、「消費税集計」シートの該当箇所を消費税申告書と照らし合わせることで、入力に相違がないかを確認できる。

◆

「万能表」シートを使って損益計算書の算出

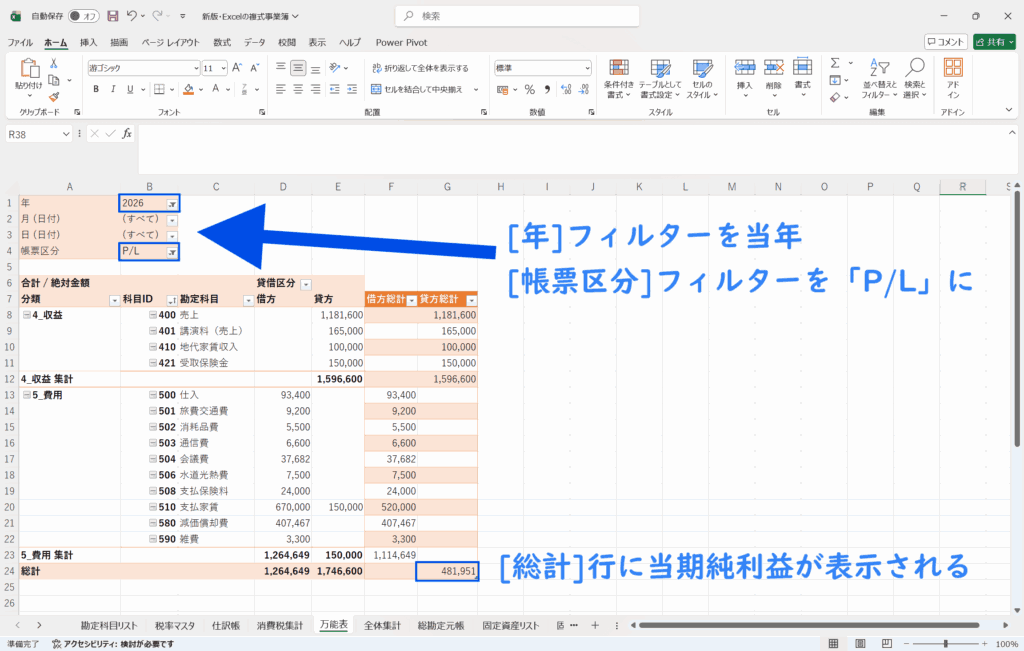

決算整理仕訳が完了したら、「万能表」シートを使って損益計算書を算出する。

「新版・Excelの複式事業簿」では万能表の[年]フィルターを当年、[帳票区分]フィルターを[P/L]に絞れば、表示されるピボットテーブルをそのまま損益計算書として使うことが可能。

ここまでの決算整理仕訳が完了していれば、[借方総計]または[貸方総計]の総計行に出ている金額が、そのまま当期純利益として確認することができる。

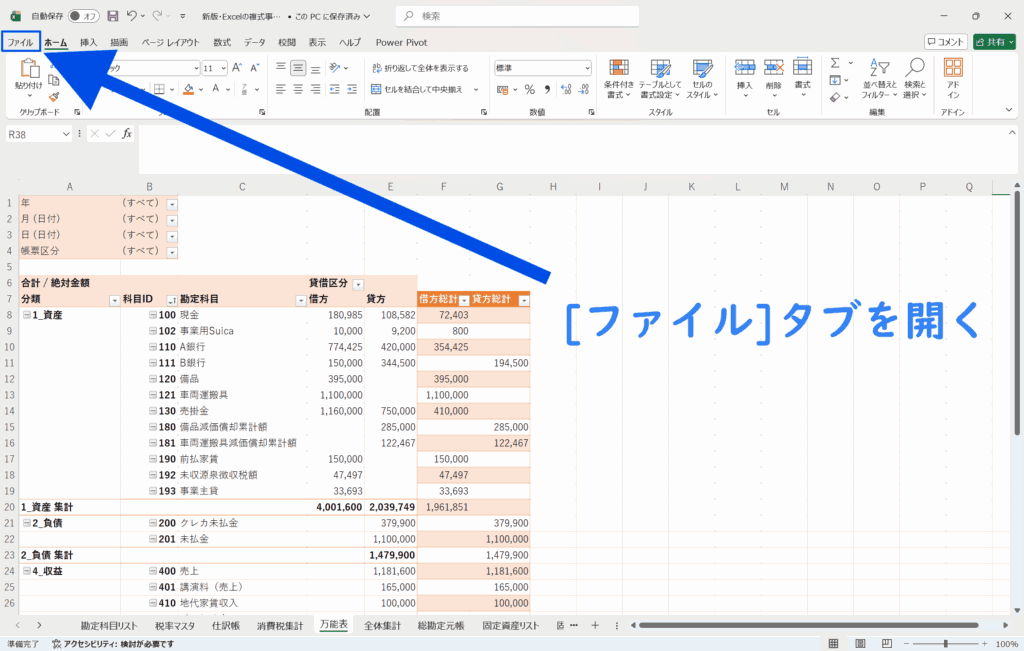

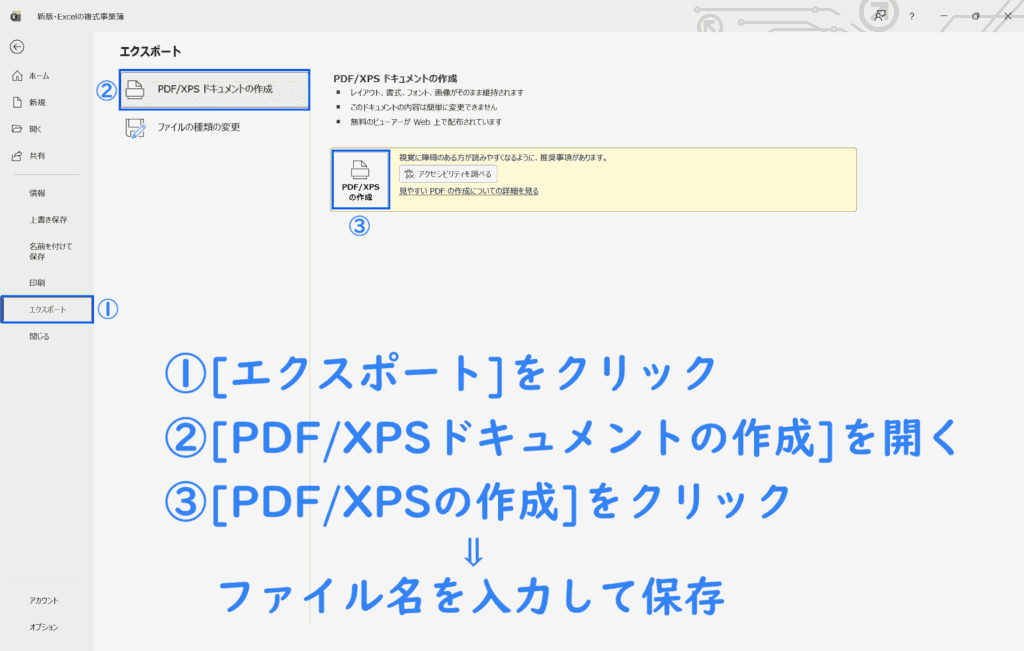

完成した損益計算書(P/L)は帳簿保存のルールに則って、PDF保存しておこう。

◆

損益の振り替え仕訳と貸借対照表の完成

損益計算書を算出したら、収益と費用を損益に振り替えて元入金(繰越利益剰余金)を算出する仕訳をし、貸借対照表を完成させる。

◆

損益と元入金(繰越利益剰余金)の仕訳

損益の計算について、「新版・Excelの複式事業簿」では、一般的な会計ソフトのように収益・費用の勘定科目を「損益」へ振り替える仕訳は行わない。

代わりに、「勘定科目リスト」シートで作成した「損益」([分類]=[6_その他])と「元入金」科目を使用し、決算時に損益を元入金へ振り替える仕訳のみを行う。

これは、「新版・Excelの複式事業簿」では「万能表」シートの[年]フィルターにより、指定した年の収益・費用のみを表示できるため、期末に収益・費用をゼロクリアする処理が不要な設計となっているためである。

また「損益」科目は「勘定科目リスト」シートにて[帳票区分]を[B/S][P/L]どちらにも設定していないため、「万能表」シートの[帳票区分]フィルターで[B/S][P/L]に絞っても「損益」科目が表示されることはなく、損益計算書・貸借対照表共に影響を与えない。

損益(当期純利益)の金額は、先ほど算出した損益計算書の[借方総計]または[貸方総計]の総計行に出ている金額をそのまま使用する。

「損益」科目など[分類]が[6_その他]の科目は[貸借区分]が自動判定されず「⚠」が表示されるので、手入力にて「借方」「貸方」の貸借区分を入力しよう。

◆

貸借対照表の完成

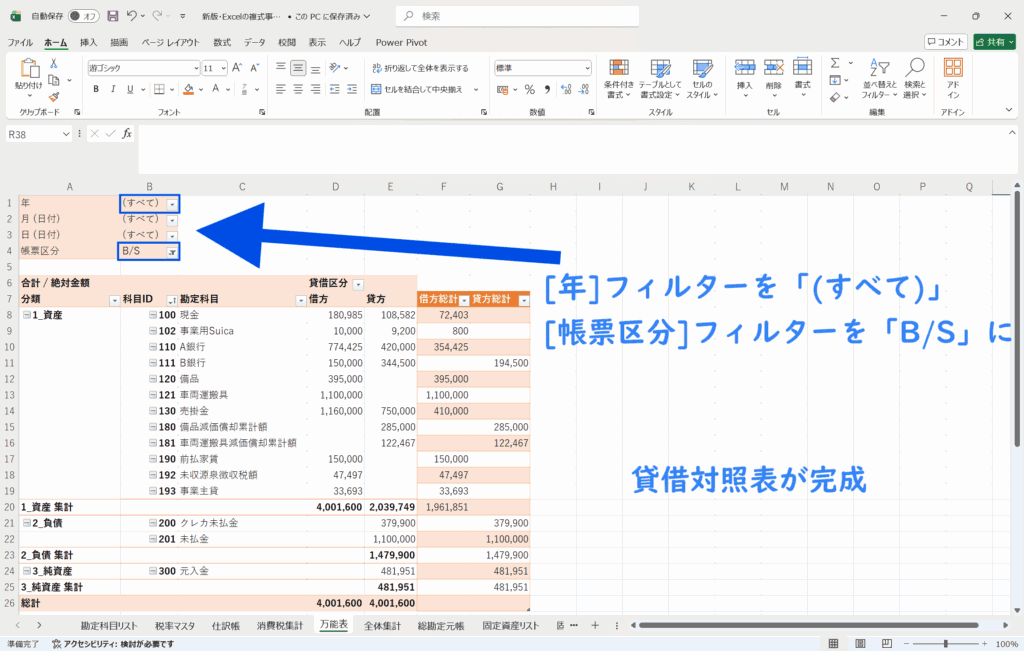

損益と元入金(繰越利益剰余金)の仕訳が完了したら、いよいよ貸借対照表を完成させる。

「万能表」シートの[年]フィルターを「(すべて)」に、[帳票区分]フィルターを[B/S]に絞ればOK。

[年]フィルターを「(すべて)」にするのは、資産・負債・純資産の金額は翌年へ繰り越されていく性質があるため、当年のみではなく全期間を表示する必要があるからである。

損益計算書と同じく、完成した貸借対照表は帳簿保存のルールに則ってPDF保存しておこう。

◆

確定申告について

確定申告の具体的な入力手順については、確定申告書等作成コーナーに掲載されている「ご利用ガイド」や入力例に沿って進めていけば、「新版・Excelの複式事業簿」を利用している場合でも、基本的には問題なく申告を進めることができる。

ただし、入力内容については、行っている事業の内容や申告区分によって異なるため、当サイトでは特定の業種やケースに限定した、確定申告画面の具体的な入力手順の解説は割愛させていただく。

当サイトの情報は、確定申告の内容や結果を保証するものではありません。確定申告の入力方法や判断に不安がある場合は、国税庁の公式情報を確認しながら進めるか、必要に応じて税理士などの専門家にご相談ください。